一、發展總覽

1、整體穩步發展,技術趨于成熟

填埋技術經過近三十年的穩步發展,目前在我國生活垃圾處理領域仍處于主導地位。

“十五”期間是填埋技術發展取得顯著成果的時期,“HDPE+黏土”的復合防滲結構在天津、昆明、北京等地的新建填埋場得到普及,上海老港、廣州興豐等垃圾填埋場采用了更為可靠的雙層HDPE膜水平防滲技術,在填埋工藝上采用了先進的高維填埋技術。

“十一五”期間由于國家加大了生活垃圾處理投入,新型替代覆蓋材料、壓實機等新一代國產化填埋專用機具得到廣泛應用。尤其是一些國外跨國公司的進入所帶來的先進設計、建設和運營理念,極大地提高了填埋場的建設和運營水平,推進了我國衛生填埋處理技術與世界的接軌。

“十二五”期間隨著焚燒設施的不斷推進建設,盡管填埋處理的比例穩步下降,但填埋場中衛生填埋場的比例明顯上升。同時,填埋氣體導排及綜合利用技術逐步得以采用并不斷完善,滲濾液達標排放、臭氣全過程控制等技術也趨于成熟。填埋場從單純的處理處置功能逐步向資源能源利用等多功能方向發展,處理規模也從小型填埋場逐步向大型高標準填埋場過渡。

2、設施占地大,填埋場功能有所轉變

由于生活垃圾填埋需要占用大量土地,對于東部經濟發達地區及國內其他大型城市而言,生活垃圾填埋場用地與城市發展用地之間的矛盾日益突出。大量現有垃圾填埋場將在未來近中期集中實施封場,而新的生活垃圾填埋場的規劃選址難以落實。因此,在土地資源匱乏的經濟發達地區,填埋處理技術將向生活垃圾最終處置、托底保障的方向發展,北京、上海等大型城市借鑒部分發達國家限制可降解垃圾進入填埋場,推行干濕垃圾分類、原生垃圾零填埋等指導政策,大力發展焚燒技術,生活垃圾填埋場將逐步向以接收惰性垃圾為主,延長生活垃圾填埋庫容使用年限。

3、排放標準接軌國際,環境問題仍然突出

隨著垃圾處理環境保護要求的不斷提高,我國垃圾處理污染物排放的標準也日趨嚴格。2008年修訂的《生活垃圾填埋場污染控制標準》,要求滲濾液處理后COD達到100mg/L方可排放。同時,滲瀝液、填埋氣體、堆體穩定等方面的監控體系將逐步在新建或改建項目中進行完善和應用,并配備相關的監控儀器精度,采用先進的在線和離線監測手段。此外,一些填埋場通過引進和消化先進運營管理理念和模式后,創新出了一些適合中國國情的監管運行模式,填埋場管理機構趨于精簡,效率逐步提高,環保執法更嚴。但是,部分地區填埋場污染排放超標、臭氣擾民等環保問題仍然比較突出,仍然有待解決和完善。廣州市2014年國控及生活垃圾處理重點監控企業第三季度污染源監督性監測結果顯示,兩個垃圾填埋場廢水、臭氣排放出現超標;2014年5月深圳市垃圾填埋場臭氣嚴重超標,市民投訴,圍堵垃圾填埋場大門;2014年9月,江門市環保驗收公示市區衛生填埋場地下水監測嚴重超標。2015年4月,六里屯垃圾填埋場滲濾液排進市政管道,造成了嚴重環境影響。

二、設施建設

1、總體情況分析

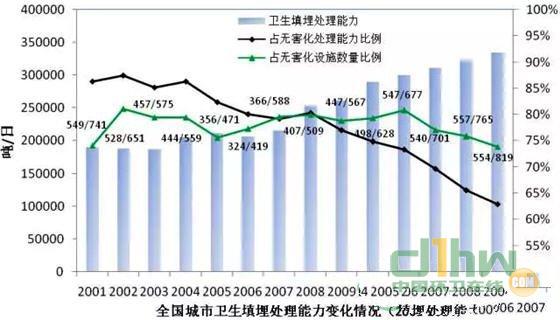

我國生活垃圾無害化處理建設從20世紀80年代起步,開始階段因為缺技術和資金,所有填埋場都是非衛生填埋的堆場,且主要集中于一些大中城市,縣級城市相對較少。從1990年起的10年間,隨著我國第一個垂直防滲的天子嶺填埋場建設開始,全國各地城市的準衛生填埋場數量迅速增加,慢慢逐漸減少趨于穩定,但生活垃圾的填埋量卻一直持續增加,主要是部分大中型衛生填埋場得到投入運行,使得垃圾處理能力迅速提升。2000年后,我國生活垃圾填埋處置狀況隨時間變化情況見下圖。從中可以看出:城市衛生填埋處理能力持續加大,從2001年的190361噸/日提升到2014年的334986噸/日,增長了75.97%。而填埋在垃圾無害化處理中所占比例則持續下降,從2001年的86.32%降至2014年的65.42%,主要是在2002年后大中型城市的垃圾焚燒處理設施得到大幅度增加,特別是“十一五”至“十二五”期間,各地爭相建設生活垃圾焚燒廠,使得填埋場的建設速度受到了一定程度影響,衛生填埋處理設施數量及占無害化設施數量比例一直維持在70%~80%

圖5-1全國城市垃圾填埋處理能力變化情況(2001-2014)

2、區域情況分析

截止至2014年12月底,我國各省份運營垃圾填埋場情況如下表所示,全國范圍內填埋設施主要集中在人口相對集中、密度較大的東部發達地區,占全國填埋總處理能力的42.24%。但東部發達地區由于經濟發展水平較高,大力發展了垃圾焚燒技術,填埋處理能力占各地區無害化設施處理總能力比重最低,平均在50.40%,其中福建占比最低,至29.47%。北京、上海等經濟相對發達的城市規劃了原生垃圾零填埋的指導目標,目前在建大量垃圾焚燒設施,設施全部投入運行后,預計未來焚燒能力將達90%以上,垃圾填埋的比重將大大降低。

2014年,中部、西部和東北地區的填埋處理能力占各地區無害化設施處理總能力比重相對較高,分別為77.49%、85.87%和77.64%,部分地區目前全部采用填埋處理,如江西、貴州、甘肅、青海、寧夏、新疆等,但是這些地區也在規劃或在建或即將投運部分垃圾焚燒項目。

按照《“十二五”全國城鎮生活垃圾無害化處理設施建設規劃》,到2015年,全國城鎮生活垃圾焚燒處理設施能力達到無害化處理總能力的35%以上,其中東部地區達到48%以上。未來隨著新增規劃或在建焚燒設施投入運行,填埋比例將進一步降低。

表5-1城市填埋設施和處理能力的地域分布情況(截至2014年)

地區 | 省份 | 設施數量(座) | 處理能力(噸/日) | 處理能力占所在 地區總能力比例 | |

東部 | 浙江 | 26 | 16076 | 34.96% | 50.40% |

江蘇 | 28 | 19757 | 39.07% | ||

廣東 | 40 | 39906 | 61.49% | ||

山東 | 41 | 19211 | 54.62% | ||

福建 | 13 | 5349 | 29.47% | ||

河北 | 32 | 10524 | 61.24% | ||

上海 | 5 | 11230 | 54.70% | ||

天津 | 4 | 5100 | 54.26% | ||

北京 | 16 | 12121 | 56.72% | ||

海南 | 6 | 2230 | 57.47% | ||

中部 | 湖北 | 28 | 13066 | 54.41% | 77.49% |

安徽 | 20 | 10203 | 67.33% | ||

山西 | 17 | 7115 | 67.60% | ||

河南 | 39 | 19257 | 82.98% | ||

湖南 | 32 | 20009 | 92.60% | ||

江西 | 17 | 9273 | 100.00% | ||

西部 | 四川 | 32 | 14217 | 65.59% | 85.87% |

云南 | 18 | 3753 | 40.30% | ||

廣西 | 17 | 7491 | 92.58% | ||

重慶 | 14 | 5110 | 58.67% | ||

內蒙古 | 24 | 9890 | 88.38% | ||

貴州 | 14 | 5545 | 100.00% | ||

西藏 | — | — | — | ||

陜西 | 16 | 14897 | 99.00% | ||

甘肅 | 16 | 4475 | 100.00% | ||

青海 | 5 | 2110 | 100.00% | ||

寧夏 | 8 | 2980 | 100.00% | ||

新疆 | 22 | 8218 | 100.00% | ||

東北 | 遼寧 | 25 | 20075 | 88.60% | 77.64% |

吉林 | 14 | 7443 | 68.33% | ||

黑龍江 | 16 | 8355 | 75.99% | ||

(數據來源:中國城鄉建設統計年鑒.2014年中華人民共和國住房和城鄉建設部編)

注:(1)按照區域經濟帶將城市分為四類:東部、中部、西部、東北;(2)東部地區:北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南10個省的城市和直轄市;(3)中部地區:山西、安徽、江西、河南、湖北、湖南6個省的城市;(4)東北三省:遼寧、吉林、黑龍江、3個省的城市。

3、2014年新建成運行填埋設施情況分析

同比2013年,2014年我國各地區垃圾填埋場新增情況如表5-2所示。新建垃圾填埋場25座,新增垃圾填埋處理能力12204噸/日,其中東部新增處理能力最大,為4795噸/日,但新增數量僅為2座,說明經濟發達地區填埋場建設向大中型高標準填埋場發展。西部地區垃圾填埋場數量增建最多,占全國新增填埋場總量的60%,由于填埋場建設、運行投入相對較低,因此在中西部等相對欠發達地區仍是垃圾處理的主要選擇。東北地區填埋處理能力出現低幅負增長,該地區受人口和經濟發展影響,填埋處理能力將趨于穩定。

表5-2 2014年我國各地區城市填埋場新建情況

地區 | 2014年 | 2013年 | 2014年新增情況 | |||

處理能力 (噸/日) | 設施數量(座) | 處理能力(噸/日) | 設施數量(座) | 處理能力(噸/日) | 設施數量 (座) | |

東部地區 | 141504 | 211 | 136709 | 209 | 4795 | 2 |

中部地區 | 78923 | 153 | 74601 | 147 | 4322 | 6 |

西部地區 | 78686 | 186 | 75414 | 171 | 3272 | 15 |

東北地區 | 35873 | 55 | 36058 | 53 | -185 | 2 |

全國總處理能力 | 334986 | 605 | 322782 | 580 | 12204 | 25 |

4、2014年36大城市填埋情況分析

本報告針對人口100萬以上的大型城市、I型大城市、特大城市和超大城市中的36個大城市的填埋處理情況進行了分析,這36個城市填埋處理能力為113760噸/日,占無害化處理能力198025噸/日的57.45%,比全國65.42%平均占比略低。截止到2014年年底,呼和浩特、沈陽、南昌、長沙、南寧、貴陽、蘭州、西寧、銀川、烏魯木齊等10個大城市全部采取了填埋處理方式,其中西安、合肥、廣州、哈爾濱等4個大城市填埋處理占比大于65%。其余城市填埋占比均小于65%,石家莊、昆明填埋處理占比小于10%;2014年,濟南垃圾無害化處理一廠垃圾已經飽和、封場,同時,衛生填埋三廠在建,因而濟南垃圾基本全部由二廠焚燒處理方式,而據統計,拉薩目前垃圾尚未進行無害化處理。

圖5-2 2014年我國36大城市填埋處理情況

三、2014年各地填埋氣體利用項目建設情況

相比較歐美等國家垃圾填埋場的填埋氣發電普及率超過50%,而我國還處于起步階段,截止目前填埋氣項目不超過100個,垃圾填埋氣發電運營市場發展潛力較大。據中國環境保護產業協會城市生活垃圾處理專業委員會統計,截止到2013年底,我國建成并投入使用的填埋氣體發電廠約50座,發電裝機容量約130MW。根據我國相關規劃,到2015年尚需新建的填埋氣項目將超過200個,其市場增長空間巨大,預計新增項目將在集中于東部的二線城市和中部、西部地區的大中城市。根據固廢網測算報道,至2015年,我國存量城鎮垃圾超過10億噸,每年新增垃圾量超過1億噸,以1噸垃圾產氣100-140立方米沼氣計算,垃圾填埋氣年發電市場空間超過63億元。

填埋氣發電項目盈利來自于發電補貼(電價補貼、稅收優惠)和CDM機制,由于電價執行不到位和CDM機制中碳交易價格下跌,導致項目盈利能力有限,行業啟動有待于相關扶持政策的出臺和執行力度加強。

2014年1月至2015年8月,據不完全統計,國內填埋氣體利用項目建設、投產情況如下表所示,投產或建成項目共15項。其中,發電項目13項,累計年發電量10835萬度,山東十方投資的鄭州首座填埋氣發電項目年發電量最大,達2224.8萬度,百川暢銀公司投產運行的項目最多,合計8項;提純制天然氣2項,累計年提純天然氣6690萬立方,其中國水業集團投資深圳下坪項目將國內最大填埋氣制取天然氣項目,天然氣年產量達4500萬立方。此外,在建、招標、簽約項目累計達27項,其中,百川暢銀公司具有市場領先優勢,同時,該公司還于2014年5月收購了北京六里屯垃圾填埋氣發電項目,為北京最大的填埋氣發電項目,每天發電16萬度。

表5-3 2014年填埋氣體利用項目列表

序號 | 地點 | 項目名稱 | 填埋場規模(噸/日) | 產氣量(立方米) | 總裝機容量(千瓦) | 年發電量(萬度) | 所處階段 | 總投資(萬元) | 投資運營公司 |

1 | 甘肅 | 天水市城市生活垃圾衛生填埋氣發電廠 | 665 | 340.58萬/年 | 1000 | 490 | 2014.1投產 | / | 上海百川暢銀實業有限公司 |

2 | 河南 | 鄭州市垃圾綜合處理廠垃圾填埋發電項目 | 2000 | 1296萬/年 | 一期3000;

(未來二期6000) | 2224.8 | 2014.2投產 | 5526.79 | 鄭州新冠能源開發有限公司(山東十方環保能源股份有限公司項目公司) |

3 | 安徽 | 蚌埠填埋氣發電廠 | 700 | 1.8萬/日 | 2000 | 800 | 2014.3投產 | 1700 | 上海百川暢銀實業有限公司 |

4 | 河南 | 輝縣市垃圾填埋場沼氣發電項目 | 300 | / | 1000 | 570 | 2014.6投產 | 1340 | 輝縣市百川暢銀新能源有限公司 |

5 | 新疆 | 新疆首個烏魯木齊大浦溝固體廢物綜合處理場填埋氣發電廠 | 2700 | 372萬/年 | / | 1100 | 2014.7投產 | 3420 | 新疆華美德昌環保科技有限公司 |

6 | 陜西 | 榆林垃圾填埋場沼氣發電項目 | 600 | / | 1000 | 900 | 2014.8投產 | / | 百川暢銀新能源有限公司 |

7 | 河南 | 項城市首座垃圾填埋氣發電廠 | 290 | / | 1000 | 691.2 | 2014.11投產 | 2900 | 百川暢銀新能源有限公司 |

8 | 四川 | 樂山垃圾填埋場沼氣發電項目 | 350 | 3600萬/年 | 1500 | 953 | 2014.12投產 | 2000 | 百川暢銀新能源有限公司 |

9 | 安徽 | 馬鞍山市向山垃圾場填埋氣發電項目 | 500 | / | 2000 | 1200 | 2014.10簽約

2015.3開建

2015.6投產 | 1000 | 百川暢銀新能源有限公司 |

10 | 福建 | 廈門市東部固廢中心填埋氣體綜合利用站 | 2000 | 2190萬/年 | / | / | 2014.12建成 | 1500 | 山東十方環保能源股份有限公司 |

11 | 廣東 | 深圳下坪填埋氣制取天然氣項目 | 4000 | 4500萬/年 | / | / | 2015.3投產 | 年產值1.2億 | 中國水業集團 |

12 | 安徽 | 寧國首個生活垃圾填埋氣發電項目 | 260 | 240萬/年 | / | 630 | 2014.11開建

2015.6投產 | 1670 | 百川暢銀實業有限公司 |

13 | 甘肅 | 武威市生活垃圾填埋氣發電項目 | 300 | / | 500(計劃2500) | 400 | 2015.6投產 | 2259 | 甘肅武威百川暢銀新能源有限公司 |

14 | 河南 | 偃師城市生活垃圾填埋氣發電項目 | 200 | / | / | 438 | 2015.6投產 | 1200 | 偃師市宇動新能源有限公司 |

15 | 河南 | 林州市垃圾填埋氣發電項目 | 300 | / | 500 | 438 | 2014.8開建

2015.8建成 | 1200 | 鄭州宇動新能源有限公司 |

16 | 北京 | 北京六里屯垃圾填埋氣發電項目 | 2000 | / | / | / | 2014.5收購 | / | 百川暢銀新能源有限公司 |

17 | 貴州 | 興義市生活垃圾沼氣綜合利用及發電項目 | / | / | 1500 | 1000 | 2014.12開建 | 總投資1.2億,一期3573萬 | 興義市盾宏再生能源有限公司 |

18 | 河南 | 內黃縣垃圾填埋氣發電項目 | 160 | / | / | 630 | 2014.11開建 | 3200 | 鄭州宇動新能源有限公司 |

19 | 廣西 | 梧州市生活垃圾填埋場填埋氣資源化綜合利用項目招標 | 600 | 360萬/年 | / | / | 2015.5招標 | 1200 | 青泓(南京)再生資源投資有限公司 |

20 | 浙江 | 杭州市天子嶺填埋場發電廠擴建工程 | 3200 | 9855萬/年 | 12000 | / | 2015.7招標 | / | 杭州環衛集團 |

21 | 湖南 | 瀏陽市生活垃圾填埋場填埋氣提純制城鎮燃氣項目 | 360 | / | / | / | 2015.7招標 | 1000 | 湖南豐銘能源科技有限公司 |

22 | 河南 | 鎮平縣生活垃圾填埋場沼氣綜合利用項目 | 230 | / | / | / | 2014.8簽約 | / | 百川暢銀新能源有限公司 |

23 | 安徽 | 肥西縣垃圾填埋場沼氣綜合利用項目 | 230 | / | / | / | 2014.6簽約 | / | 百川暢銀新能源有限公司 |

24 | 黑龍江 | 哈爾濱垃圾填埋場沼氣綜合利用項目 | 3000 | / | / | / | 2014.9簽約 | / | 百川暢銀新能源有限公司 |

25 | 福建 | 德化縣生活垃圾處理場沼氣綜合利用項目 | 200 | / | 3000 | / | 2014.11簽約 | 3000 | 百川暢銀新能源有限公司 |

26 | 全國范圍 | 浙江奉化市、江山市、安徽廣德縣,江西省余干縣,福建省東山縣、福安縣、連城縣、永泰縣、仙游縣,以及廣東揭西縣、云浮縣、懷集市等12項填埋氣綜合利用項目 | / | / | / | / | 2014.12簽約 | / | 百川暢銀新能源有限公司 |

27 | 江蘇 | 阜寧縣生活垃圾填埋場沼氣綜合利用項目 | 230 | / | / | / | 2015.5簽約 | / | 百川暢銀新能源有限公司 |

28 | 湖北 | 隨州市生活垃圾處理場沼氣綜合利用項目 | 480 | / | / | / | 2015.5簽約 | / | 百川暢銀新能源有限公司 |

29 | 陜西 | 咸陽垃圾場填埋氣發電項目 | 800 | / | / | / | 2015.6簽約 | / | 百川暢銀新能源有限公司 |

30 | 浙江 | 象山垃圾場填埋氣發電項目 | 500 | / | / | / | 2015.6簽約 | / | 百川暢銀新能源有限公司 |

31 | 湖北 | 宜昌市孫家灣垃圾填埋場沼氣綜合利用項目 | 550 | / | / | / | 2015.8簽約 | / | 百川暢銀新能源有限公司 |

32 | 重慶 | 重慶市江津區生活垃圾填埋場填埋氣綜合利用項目 | 300 | / | / | / | 2015.8簽約 | / | 中國天楹股份有限公司 |

四、發展趨勢、問題及解決方案

1、發展趨勢

(1)規模園區化、建設標準化為填埋未來新常態

隨著我國生活垃圾量的急劇增加,特別是城市居民對于自身周邊環境要求的日益提高,使得我國衛生填埋場的選址成為生活垃圾發展的重要制肘。因此,具有集約、高效用地的生活垃圾綜合處理園區成為解決選址用地難的重要利器,填埋場也逐步向大型化、園區化、高標準發展。另外從2006年開始,我國開始了3輪次的衛生填埋場評級活動,且相繼出臺了針對填埋場建設、運行、污染控制、資源化利用、監管、評估等的全國標準規范,構建了一套相對完備的標準規范體系,為衛生填埋場的高標準的建設和運行提供了技術指導。

(2)城鄉一體化、縣城填埋場成新增長點

而隨著我國城鄉一體化進程的推進,衛生填埋場在中小城市及縣城得到快速發展,實現了從無到有,從堆場向衛生填埋場的轉變。生活垃圾衛生填埋技術因其具有適應性強,運行成本低等特點,今后仍然將是中小城市、縣城以及鄉鎮生活垃圾處理的主要方式。新型城鎮化及新農村建設將為垃圾填埋帶來新的市場需求。因此,如何開展適合于城鄉環境的衛生填埋處理模式成為目前衛生填埋場設計和施工的重要一環。

(3)污控高標化是技術選擇持續要求

衛生填埋場另一個關鍵點是實現其二次污染控制。隨著衛生填埋建設和運行費用的投入,特別是衛生填埋場運行監管日益嚴格,針對填埋場填埋作業過程中滲濾液、填埋氣體、堆體穩定等方面的監控體系得到了進一步完善,從另一方面催生了填埋場污染防控技術的大發展。針對填埋場特點,首先需要從設計方面綜合考慮滲濾液防滲、填埋氣體導排等措施,并逐步實現高規格人工合成土工材料應用,其次在綜合處理方面,大量新建或改建的填埋場將上馬滲濾液處理設施,以及填埋氣體利用或處理裝置。再次在運營管理方面,針對填埋臭氣、蚊蠅等方面的感官污染問題等,將通過在作業過程中進行精細化管理來控制。最后在封場維護方面,大量填埋場的封場整治及生態修復工作已啟動,同時封場場地的安全利用也將開始研究和嘗試。此外,一些填埋場通過引進和消化先進運營管理理念和模式后,將創新出一些適合中國國情的監管運行模式,企業化管理、第三方監管等模式將在很多填埋場運營過程中將得到廣泛應用,已確保污染可控、環保達標的運營目標實現。

2、存在問題

(1)選址需進一步規范,環境風險需規避

由于填埋場的場址需要遠離居民區,且最好能有自然形成的空間,使得很多老填埋場選擇了一些環境生態脆弱區。通過對2013年我國各省份及地區運營的1549座填埋場分析發現,雖然有999座填埋場選址不在重點流域范圍,但在河網較為密集地區,特別是主要重點流域的海河、淮河、黃河中下游、三峽庫區及上游等地,其上規模的填埋場合計數量仍然有380座,流域面積占比為22.57%。這些流域的填埋場分布密度相對較大,而且大多為我國水源地上游,存在極大隱患。一方面需要加強防滲系統,如采用雙復合層防滲;同時,更加注重流域地區地下水位、地表徑流以及降雨等氣象水位條件情況,以減少這些運營填埋場對重點流域的環境影響。

(2)二次污染仍然嚴重,環境問題仍突出

2014年至今,北京、深圳、廣州等地填埋場仍然存在污染排放超標、臭氣擾民等環保問題報道,污染可控、環保達標仍然是填埋場需解決的重點目標,由填埋場引起的滲濾液、臭氣、土壤污染等環保問題有待解決和完善。填埋場垃圾中含有大量蛋白質、脂類和糖類化合物等化合物,這些物質降解過程中,會產生NH3、H2S、VOC等惡臭氣體,也是目前填埋場成為周邊居民投訴的主要誘因。而滲濾液等的泄漏進入地下水和周邊水體,則給周邊環境造成重要危害,據已有的統計顯示,我國70%的填埋場都存在滲濾液泄漏問題。特別是填埋場二次污染引發的土壤污染,給人類的影響是多方面的,垃圾中的大量有害物質,可能進入人類的食物鏈,而誘發多種疾病。

(3)垃圾處理費用高,資源利用水平相對較低

由于我國垃圾混合收集模式,使得混合生活垃圾中的水分及有機物含量都很高,使得降解活躍,滲濾液產生量占垃圾處理量的20%-30%,極大地增加了處理成本。另一方面垃圾中存在大約15%-20%的塑料、10%以上的紙張等有價物質,這些可回收組分被直接填埋,也極大地造成了資源的浪費,同時了占用了大量十分緊缺的填埋庫容。

3、對策建議

(1)逐步轉向接收惰性垃圾,延長填埋庫容使用年限

當前,我國現階段某些垃圾填埋場運行過程中存在不同固廢無序混填、臭氣擾民和滲濾液超標等現象,有些填埋場大量接受餐廚垃圾、污泥、建筑垃圾、化妝品、醫療垃圾,甚至接納有毒有害物質,這樣一方面減少了垃圾填埋量,縮短填埋場壽命,另一方面也不利于填埋場的再生。此外,填埋場污染中產生的惡臭、滲濾液量大以及堆體不穩定等很多問題均與填埋垃圾含水較高有關,在填埋場運營管理過程中,應加強入場垃圾的脫水處理,并保證餐廚垃圾、污泥等高含水率固廢的分類處理,同時,開發新型分類資源化利用技術,針對塑料、紙張等有價物質進行回收,出臺限制可降解垃圾進入填埋場的法規,逐步轉向接收惰性垃圾,將極大降低垃圾填埋量,并提高資源化利用水平。

(2)重點突出污染防控目標,科學規劃選址并強化過程監管

針對填埋場處理技術規范、工程建設、運行管理、監測監管、效果評價、封場實施與場地利用以及相關產品設備等方面,我國出臺了一系列標準與規范。這些標準主要圍繞填埋場的污染防控目標,而填埋場污染防控水平是衡量一個填埋場運行效果好壞的重要依據。《生活垃圾填埋場污染控制標準》(GB16889-2008)等一系列標準規范的頒布實施,極大提高了污染防控的要求,但針對一些不適宜進行填埋或者生態脆弱的區域,應進行科學規劃選址,并加強防滲水平,此外,目前填埋場過程中臭氣控制、滲濾液處理等方面技術水平與低成本運行以及民眾期望效果還存在一定的差距,應在填埋場建設、運行、封場后期等全生命周期內圍繞污染可控、環保達標的目標,進一步加大科技攻關、落實建設要求、加強運行管理,實現填埋場安全穩定運行與環保達標要求。

(3)提高資源綜合利用水平,推進封場修復利用示范

填埋場填埋氣體是一種寶貴的資源能源,具有規模大、經濟效益高、市場前景廣等特點,經過技術突破與升級,可以進行直接發電、提純制燃料、進入城市燃氣管網、蒸發滲濾液、用于溫室大棚等綜合利用。目前,利用填埋氣發電簡便、易行,是國內外最多采用的填埋氣綜合利用方式,通過合理收集導排,設置適當預處理及利用裝置,將實現填埋氣綜合利用,創造顯著的經濟價值。同時,針對填埋場封場場地這類特殊的土地資源,通過構建填埋場土地信息數據庫,全面掌握填埋場污染狀況及發展態勢,持續跟蹤監測填埋場環境安全性和土力安全性;推進填埋封場場地生態修復與穩定性評價工作,強化封場生命周期管理;布局封場土地再利用實施路徑,適時開展封場土地低中高度利用實踐,實現填埋用地生態重構與持續開發戰略。在我國城鎮化進程快速推進、土地稀缺的嚴峻形勢下,再生填埋場土地資源,具有明顯的現實和戰略意義。(編制單位:上海環境院作者:袁文祥、邰俊)