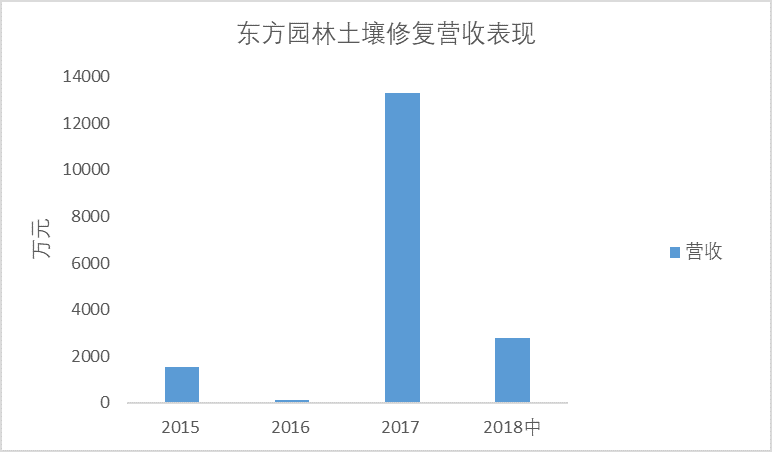

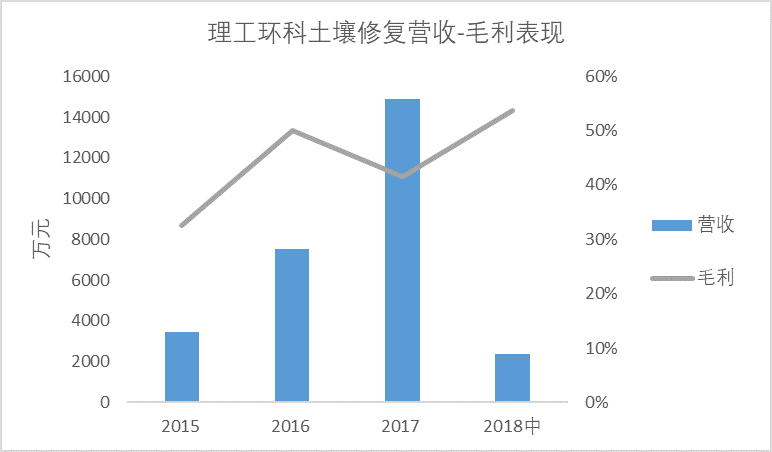

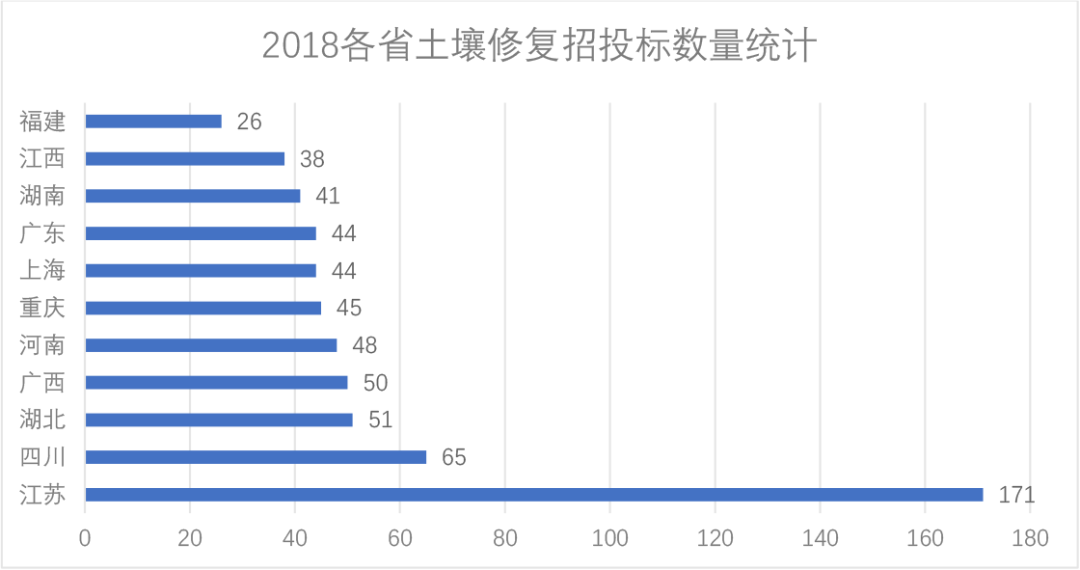

上篇文章我們從宏觀層面探討了修復領域的上市公司表現,這篇文章希望能夠通過梳理分析數據背后的故事,呈現三大類共計11家公眾公司的具體表現,來為讀者提供一個更加直觀和感性的視角。

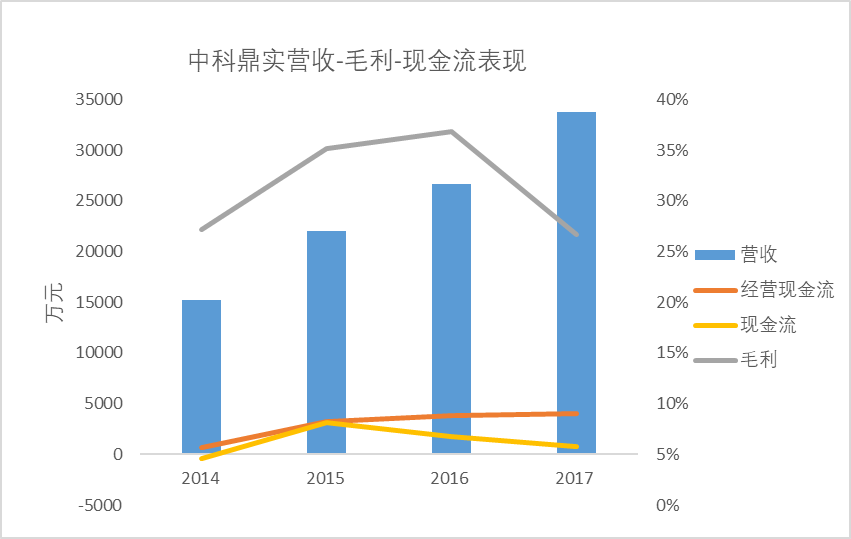

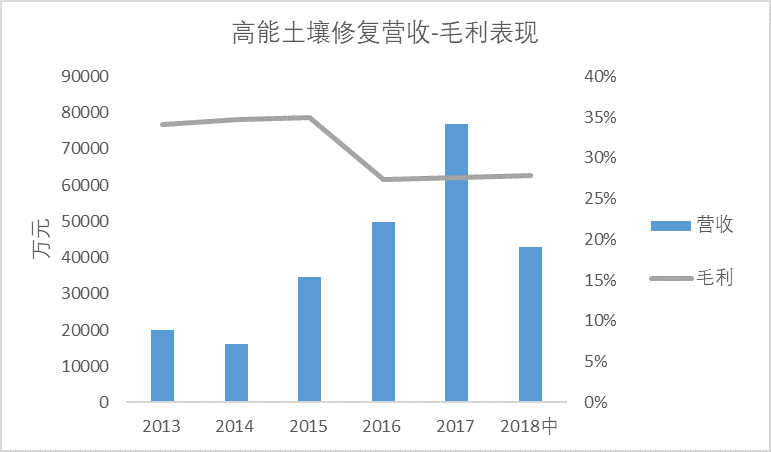

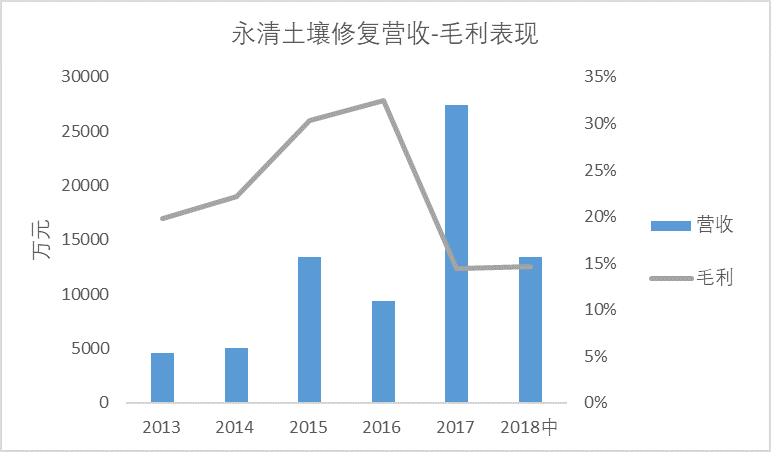

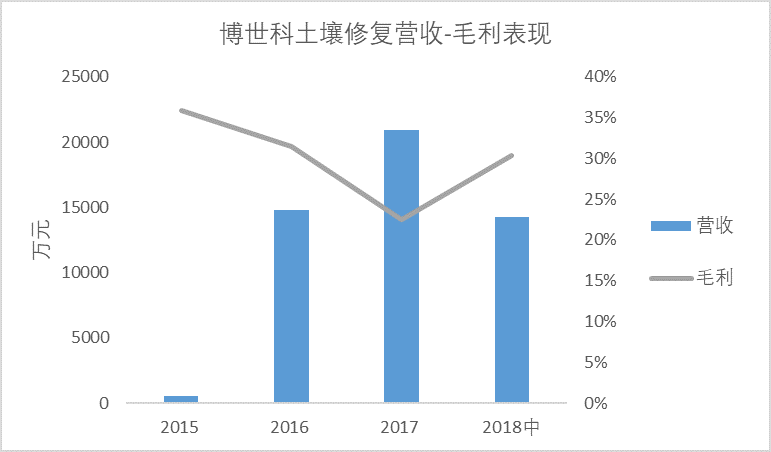

市場大亨的風云變幻 國家隊進場的典型縮影 市場探索面面觀:跨界、剝離、離場 01 市場大亨的風云變幻 故事的開端,自然是已經在修復市場呼風喚雨的大型上市公司。 通吃大單,曲線上市的:中科鼎實 01 從成立之初即風風火火的鼎實環境終于在2017年9月申報了IPO,成為第二家以環境修復為主營業務申請IPO的公司。也許是提前意識到業界首家以修復為主營上市的公司—建工修復的異常坎坷IPO之路,僅2個月后的17年底,鼎實IPO即終止審查(建工修復2018年1月初IPO被否)。 當然,所有走到資本門口的公司都是不可能就這么輕易放棄的。 體量最大的修復業務收并購交易 2018年6月,上市公司京藍科技與鼎實簽訂股份收購協議,雙方同意以現金3.03億元收購中科鼎實21%股份,鼎實估值14.43億。按照2017年公司營收3.37億,凈利潤4808萬,此輪收購PE倍數30倍,對于IPO階段的環保企業來說,應該算是常規估值吧。 超級大單的業務模式VS穩健的現金流 從2010年基于巖土工程和地基基礎工程的經驗向土壤修復轉型開始,鼎實作為國內最早一批從事修復業務的企業,通過與中石化五建組成聯合體中標了當時全國規模最大的污染場地修復項目(即著名的國貿毒地-北京化工二廠修復項目,該項目總耗資9.86億元,鼎實與中石化五建聯合承接其中一個)。憑借良好的項目管理及施工管控經驗,加之項目本身的標桿性意義,鼎實吸引了大批的參觀者,這種示范相應很快在當時國內尚不成熟的修復市場打開了口碑。 而這種一出手就是大手筆的作風竟一直貫穿了鼎實的整個發展脈絡。2014-16公司新簽約修復工程數分別僅為1個、5個、10個,對應合同金額分別達3404萬、6421萬、33515萬,包括北京焦化廠、廣州油制氣廠等。可以說真的是開張吃三年。2014-17年公司修復營收分別達到15235萬元、21988萬元、26665萬元、33766萬元。 通常而言,依賴超級大單模式,一方面可以說公司獲單能力強,但同時,過度依賴大額訂單帶來的風險也非常明顯,尤其是未來對現金流的把握。但這種挑戰卻并沒有體現在鼎實身上。縱觀鼎實過去3年的整體現金流表現及經營活動現金流運營現,都常年為正,且相當平穩,可以說鼎實遇到的都是超級優質大客戶(關于修復行業的現金流詳細分析可關注我們下篇推送文章)。至于隨著市場競爭的加劇,大單模式的可持續性以及項目結算周期、付款條件及付款周期的惡化風險都是鼎實需要認真思考的一個問題。某種程度上,這應該也是推動公司積極走上資本市場的重要原因。 并不輕松的對賭承諾 此次收購,鼎實承諾在2018-20 年合并財務報表中扣非歸母凈利潤三年累計實現不低于40,000 萬元,且每年實現扣非歸母凈利潤均不低于9000萬元。考慮到17年鼎實凈利才4808萬,這基本要求鼎實18年即實現凈利潤翻倍增長。 基于當前修復行業的發展態勢及鼎實的在手訂單規模、歷史毛利率水平等,這個應該倒也不難。筆者看來,要求更高的是,盡管鼎實過去在現金流控制方面做得非常出色,但環境的變化是否還能允許鼎實在2018 -20年合并財務報表中經營性現金流量凈額三年累計實現不低于15,000 萬元,且年均為正數,鼎實是否能延續現金流管理的佳績,更是我們重點關注的方向。 勢在必得的控股收購 此外,京藍對鼎實的目標和期望遠不止與參股,現金收購中科鼎實21%的股權只是京藍科技的第一步。通過定增募資加現金方式收購中科鼎實73.89%股權,使中科鼎實將成為其控股子公司則是第二步。之所以采取現金收購和發行股份雙線收購,且二者不互為條件,主要是出于保險起見,以防證監會不批。即使增發失敗,京藍后續也將通過現金收購的方式繼續收購中科鼎實至少30%股權,實現對鼎實的相對控股。也就是說,無論后續發行股份購買資產事項是否能夠通過審核,京藍科技對中科鼎實勢在必得。 勢在必得的背后,是京藍謀求升級,期待將鼎實的環境修復業務與自身的園林綠化、節水灌溉業務有機結合,做大生態,成為領先的“生態環境領域解決方案供應商和投資運營商”。 截止目前,這項交易基本已板上釘釘,至于這樁史上體量最大的收并購交易后期是否能實現強強聯合,發揮協同效應,我們將持續關注。 上市公司中的修復一把手:高能環境 02 2017年高能土壤修復業務營收突破76844萬元,同比增長54%,毛利27.55%,2018 年上半年環境修復板塊實現收入 42783萬元,同比增長 64.29%,毛利27.86%。可以說,除了待上市的建工修復,高能坐穩了上市公司中修復業務的第一把交易。事實上,自2014年以來,高能的修復業務就一直處于高速增長態勢,完成了一系列大型項目,包括蘇州溶劑廠、桃浦科技智慧城地塊、南郊化學電鍍廠、長春市長發置業熱電一廠原址土地治理、甘肅白銀歷史遺留含鉻土壤治理等項目,可謂全國遍地開花。 此外,這種綜合性還體現在修復領域的細分板塊布局層面。以17年為例,雖然仍以城市棕地修復為主(占總營收21%),但耕地修復、礦山修復、流域治理等也有相當程度的貢獻,分別突破13878萬元、4978萬元、9226萬元,占總營收的6%、2%、4%,這為高能在全國市場的全面滲透進一步奠定了良好基礎。 除了漂亮的成績單,對于這位熟悉的龍頭,以下幾點值得市場關注。 回購修復子公司股權,實現100%控股 2012年8月高能環境設立北京高能時代環境修復有限公司全資子公司,主營環境修復,次年凈利潤125萬。2014年高能時代環境修復1350萬元出讓13.5%股權,引入具有國資開發商背景的北京實創環保發展有限公司(主要負責中關村環保園的開發建設)。有意思的是,在2017年8月,高能環境修復公司以2250萬的處置對價回購了這13.5%股權。通過此次回購,實現100%控股,這直接彰顯了公司對修復市場的信心和決心。 自主研發疊加海外收購 技術層面,除了高能一直以來的防滲阻隔技術與修復業務的協同,近幾年自主研發也收獲不小,最重量級的當屬參與完成的“填埋場地下水污染系統防控與強化修復關鍵技術及應用”獲得2017年國家科學技術進步二等獎。 2017年公司深化與美國 TRS Group Inc.公司的合作,實現了修復設備本土化應用與推廣,并成功應用于“蘇州溶劑廠原址北區污染場地土壤治理項目”。2018年4月進一步成立了合資公司-上海泰焱環境技術有限公司(高能出資5535萬約85%,TRS約15%),負責進一步推廣。 8.4億可轉債發行成功,推動訂單落地 資本運作方面,2018年4月公司發行8.4億元可轉債申請獲證監會核準,這將極大推動訂單加速落地,尤其是在當前的經濟環境下更顯珍貴。同時,公司還在申請發行總額不超過 12 億綠色公司債券。 積極引進收購+全產業鏈布局,離開舵手的永清是否還能業績翻倍增長 03 2017年度永清土壤修復業務實現營業收入27337萬元,同比增長192.86%,可以說交了一份非常滿意的答卷。完成了包括甘肅東大溝流域重金屬污染整治項目及湖北武漢智造園北區D區修復項目等20余項目。2018年5月公司更是聯合中標了《雄安新區唐河污水庫污染治理與生態修復一期工程》,項目金額1.66億元。2018年上半年公司土壤修復確認營業收入1.34億元,相比去年同期增長125.22%,毛利率14.69%。 雙倍增長的背后,是永清在修復業務的多年布局。一方面,通過收購美國IST及引進海內外專家,建立了以IST創始人詹姆士、韓國的安洪逸、臺灣的斯克誠及上海的羅啟仕博士為代表的強大專家團隊,同時通過技術引進和并購,實現新技術的突破。除了傳統的重金屬治理優勢,有機物治理技術也有所突破,尤其是異位熱脫附設備生產及運營,已在南通等場地有所運用。此外,在蘇州安利化工廠項目還采用了原位熱脫附技術。 上述兩項進展直接關聯永清的兩次對外收購。2015年永清以152萬元收購美國IST公司51%股權(商譽110萬),2015-2017年IST營收分別為299萬元,1612萬元,896萬元,但凈利潤始分別為-135萬元,-58萬,-850萬。即使以人才和knowhow引進為主,該項收購看來依舊表現欠佳。而蘇州項目的原位熱脫附技術則來源于加拿大MC2公司。早在2016年10月永清即與加拿大MC2主要股東簽訂股權收購意向書,擬收購MC2公司51%的股權(交易價格3060萬加元,約人民幣1.55億元),引進其電熱動態剝離過程ET-DSPTM熱修復技術,來填補有機污染修復技術空白,只不過在完成了各項盡調后,該項交易終止,轉而以項目合作推進。 除了海外收并購,2018年2月永清公告以1.78億元獲得云南大地豐源66%股權。值得關注的是,大地豐源不光負責昆明市危廢處置中心的運營,擁有3.3萬噸處置能力及25萬立方的規劃填埋規模,大地還在云南開展土壤修復業務,這將有助于永清開拓云南市場。事實上,2017年度永清所承接的省外土壤修復項目占比占比已超過60%,全國業務布局效果顯現。一定程度上,我們可以說從修復業務的拓展也能看到永清集團對外擴張并購的縮影。 另一方面,公司在2016年8月環評資質順利升甲,成為湖南唯一一家,全國為數不多晉升環境影響評價甲級資質的民營企業,這為公司在土壤修復前端的場地調查提供了極大便利,2017年公司在全國各地承接場調20余項,為永清的業績增長帶來堅實基礎,也為其后續在土壤修復領域的業務開展提供了支撐。盡管今年9月國務院取消“環評機構資質”已基本敲定,但短期內環境咨詢的競爭優勢依然存在。 除了棕地治理,永清在耕地治理方面更是領先市場,盡管當前商業模式尚不明確。除了坐擁天時地利優勢,永清環保還擁有“農田土壤污染控制與修復技術國家工程實驗室”,2017年公司耕地合計修復面積達7萬余畝。 在商業模式上,盡管ppp當前受去杠桿、地方政府隱形債務問題及集中清理出庫等影響,環保PPP一時成為燙手山芋,公司此前一直探索的“岳塘PPP模式”將受到挑戰,將土壤修復與PPP模式充分結合還需觀察! 然而,更大的挑戰則在于,2018年4月公司實際控制人及董事長劉正軍被有關機關帶走,要求協助調查。這位永清這條大船帶來了極大的不確定性,至少,對修復團隊的穩定性帶來了直接的沖擊。 深耕湘桂市場,收購拓展油泥處置及經營性業務,穩健拓展的西南王博世科 04 南化項目高貢獻,營收持續穩增長 2017年博世科土壤修復實現20938萬元的收入(毛利22.54%),相比去年同比上漲40%,助力公司穩做西南王的霸主地位。主要貢獻為2016年中標的標桿工程—南化地塊總承包項目,該項目2017年新增地下水修復工程,總修復方量增至77萬方,合同額也由1.99億調整為2.66 億,該項目當年確認收入4520萬,2018上半年該項目又貢獻收入3026萬,公司在該項目上也完成了其自主研發的熱脫附設備項目現場開展的工藝參數優化。 對外收購,謀求技術突破與經營模式擴展 有機污染處理方面,2017年1月博世科還以1300萬加幣(6729萬人民幣)完成了對加拿大RemedX公司100%股權收購。2017年底 RemedX在Breton 填埋場竣工并成功試運營,設計容量約為522萬噸,其中符合二類固廢標準含油廢物直接進入填埋場進行安全填埋,若達危廢標準,則經RTTU油泥熱處理裝置或微生物處理達標后,再進入填埋場或回填。盡管2017年RemedX營收975萬元,凈利-201萬元,如果隨著Breton填埋場試運營成功,或能為博世科提供良好的現金奶牛。 此外,標的公司RTTU油泥熱處理設備的逐步國產化,為博世科修復業務及固危廢產業實現國內外拓展新突破,含油污泥處置市場成為新的崛起板塊,目前,RemedX已在跟進大慶、遼河、盤錦等地項目。 回頭來看,盡管當初業內人士曾質疑博世科RemedX收購是否劃算,但在筆者看來,這個嚴格講,可以算是國內修復行業首例大型的對外收購案,至少起到了3方面作用:其一是補足博世科熱處理技術短板,其二是拓展了博世科運營型業務,其三是在業務領域和業務范圍都實現了雙突破,對油泥處置和海外市場都是良好的鋪墊。 深耕湘桂重金屬市場,拓展雄安新區業務 除了有機物處理,重金屬依舊是博世科的傳統優勢。如我們去年報告中所述,公司與我國土壤先行防治區之一的廣西河池蜜月期才剛開始,2017年公司在河池承建的多個修復項目相繼竣工,其中堂漢銀星冶煉廠舊址項目還成為廣西環保廳組織的重金屬治理典型示范項目。除大本營外,博世科還深耕湘江流域重金屬治理,同時向北拓展,啟動了保定市首批污染滲坑治理項目—蠡縣魏家佐村、 王家營村滲坑治理工程(中標金額分別為1259萬、5001萬), 這有效保障了公司在南化項目之后土壤修復業務的持續高增長。此外該項目位于距離雄安新區主城不足50公里,受到中央環保督察組等高度關注,頗有示范作用。 最后,公司全產業鏈的協同發展優勢也值得關注。2017年除了公司在實現了廣西環保管家業務零突破,在環境咨詢方面,在2016年公司整體接受廣西環科院的環評甲級資質及業務,成為第一個吃螃蟹的人后,2017年度即實現控股子公司博環環境環評業務確認收入 5020 萬元,與此同時設計、檢測等業務也大幅增加,技術服務類累計收入7684萬元,同比大幅增長 907%。 2018年上半年博世科修復營收突破14247萬元,同比增長87.5%,進一步夯實了公司的基礎,更是大有以后來者居上的態勢趕超業界大哥永清。事實上,博世科與永清在修復業務的發展有著諸多相似的影子,如若對比兩家公司的發展路徑和策略來看,則能為我們提供另一個視角。 134倍爆炸式大發展,探索土壤修復PPP的:東方園林 05 2017年東方園林土壤礦山修復業務營收突破13276萬元,相比16年99萬元收入,迎來134倍爆炸式大發展!值得一提的是,2016年初,東方園林才重組旗下土壤事業部,出資520萬設立合資公司-北京東方復地環境科技有限公司,占股52%。在礦山生態修復的基礎之上,大力拓展農田修復、場地修復等業務。 當然,這背后自然后東方園林一直以來積累的PPP基礎。事實上,自從2015年做PPP以來,東方園林的PPP項目可謂風生水起,中標PPP訂單總額不斷增長,2017年更是達到達到驚人的715億。更厲害的是,公司在應收賬款方面一直控制的都比較穩健,保證應收賬款的增速一直低于營收增速,經營性凈現金流更是一直為正,且連年提高。 盡管一直以來狹義范疇的土壤修復在嘗試PPP模式都遭遇挑戰,但順應國家“山水林田湖”五位一體化治理大潮,將部分土壤治理及生態恢復打包并入PPP可以有效開辟土壤修復新的戰場,筆者認為,包括鄉村振興、森林振興、礦山修復、荒漠化石漠化土地治理等PPP項目都包含著土壤修復機會。事實上,東方園林當前土壤修復主要業績即來源于礦山生態修復。 而東方園林一直以來在PPP領域積累的管理與金融先發優勢,則為修復業務的PPP探索提供了可能。尤其是考慮到PPP業務在遭遇國家去杠桿及PPP去庫存以及長周期帶來的不確定性挑戰后,對PPP項目的金融落地和進場施工速度,以及成本控制、工藝水平、工期管理等方面的內部管理更是成為PPP業務成敗的重要因素。 然而,與此同時,東方園林的投資性凈現金流卻持續高額流出,負債持續走高。負債過高在2018年宏觀去杠桿、地方政府隱形債務問題及集中清理出庫等影響,一直以PPP為主營模式的東方園林資金狀況遭遇重大挑戰。2018年5月公司原計劃發行的10億元公司債券,實際僅發行規模僅0.5億元,這場“史上最涼發債”更是成為最顯眼的一個注腳。 這從公司2018年上半年修復業務也可以看出,上半年修復業務營收2788萬元,同比下降250%。不過最新進展顯示,東方園林已經獲得興業銀行、廣發銀行等綜合授信40余億元,一定程度上緩解了財務危機,隨著轉機的出現,讓我們對東方園林土壤修復PPP的模式和發展又有了新的期待。 只能用神奇來描述的:理工環科 06 營收翻倍,超高毛利依舊堅挺 2017年理工環科土壤修復收入14852萬元,毛利率41.57%,相比去年7515萬收入,同比增長98%,實現翻倍增長。這主要是公司依托湖南這個重金屬污染大省,以及國務院批準的《湘江流域重金屬污染治理實施方案》市場機會,深耕湖南土壤修復市場,承接的湘潭錳礦地區重金屬污染等多個項目通過驗收。 而尤其值得關注的是,公司2016、2017、2018上半年的毛利率分別為50%、41.57%、53.61%,對比行業普遍25%左右的毛利率,公司的超高毛利率可謂一直笑傲江湖! 未及時回款,業績對賭未達目標 然而根據對賭,2017年度需實現扣非凈利潤4198萬元,湖南碧藍實際完成3812萬元,業績未達預期。如果進一步研究發現,這和前文表述的碧藍2017年度實現扣非凈利潤4362萬元是相矛盾的,這主要是根據《購買資產協議》,理工環科要求若會計確認的收入(4362萬)未能在當期會計年度結束后的3個月內實現回款,則需將未實際回款的收入從確認收入中調出,即調出后為3812萬元。 不得不說,對賭協議中放這種條款還是很少見的,一般針對應收賬款會約定超過一定時,由股東繳納保證金,然后自行催收。筆者推測,理工環科這么操作應該還是對碧藍不放心,防止應收賬款過多實現業績達標的套路。 客戶集中,技術狹窄,18年上業績大幅下滑 值得關注的是,公司前五大客戶及主要項目均集中在湖南本土市場,且公司主要負責重金屬治理,缺乏有機物污染場地治理經驗和技術,公司在技術上依舊未實現零的突破,技術面及業務面均比較狹窄。 這種風險在2018年得到了一定驗證。公司在土壤治理方面,2018年上半年營業收入僅2346萬元,比去年同期下降63.35%;凈利潤725萬元,按照這個進度,公司今年恐怕將很難實現18年不低于5374萬元凈利潤的目標。好在2018年9月,中南勘測設計研究院(牽頭單位)與湖南碧藍組成的聯合體以1.32億中標臺州市三化化工和經緯化工場地修復項目,這或許能一定程度挽救。 與此同時,除了最新的臺州項目,理工環科與碧藍的協同效應尚未明顯顯現,這也或將直接制約公司在土壤修復領域進一步發展。 當年殺出個程咬金,竹埠港PPP尚無突破 此外,去年2月公司和中國電建中南勘測設計研究院與湘潭岳塘經濟開發區于簽署了《湘潭市竹埠港濱江商務區基礎設施項目合作框架協議》,竹埠港項目將采取PPP模式,建設周期為3至6年,分三期進行,預計前兩期總投資50億元。在3-6年內打造湘潭岳塘竹埠港濱江商務區土壤修復、市政道路建設、市政綠化景觀、公共建筑、土地整理等基礎設施項目,但截至2018年中,該項目尚無實質性進展。當初被寄予厚望的土壤修復PPP模式,尚未實現突破。 02 國家隊進場的典型縮影 除了上述傳統大佬型綜合環保企業,國家隊相對更加低調,本文選取了兩家新三板掛牌公司,試圖通過公開信息為讀者提供國家隊進場背后的故事,同時探索未來國家隊是否可能取代市場公眾公司,成為修復市場主力的可能。 太湖湖泊:資源型企業入場的微型縮影 07 鑒于我國土地開發、土地整理市場多為政府主導,具有壟斷性質,政府一般委托當地大型國有城建單位實施,在開發前期,存在環境修復業務需求,而這就催生了相關國資企業或者新設或者收并購或者讓旗下環保公司進行業務拓展,從而進入土壤修復產業。太湖湖泊即為此類資源型公司代表之一。 無錫太湖湖泊成立于2002年,由無錫市國聯發展集團、無錫市城投發展總公司共同出資設立,主營太湖水治理及相關污染水體修復業務。 2010起,隨著無錫當地污染場地的再次開發衍生修復業務需求,考慮到無錫工業用地較多,污染情況較為嚴峻,太湖湖泊開始探索進入場調和修復工程領域。2012年公司獲得無錫市科技局頒發的“無錫市土壤修復工程技術研究中心”。 2015 年起,經過前期準備,同時隨著市場較為明朗,太湖湖泊開始大力拓展,實時關注各地工業場地搬遷情況和開發計劃,及時獲取潛在客戶需求信息,參與市場競爭,以進一步謀求市場增長帶來的紅利。 2016年9月,公司唯一股東城發集團同意無錫房開集團增資認購16.67%股份。可看出,這個時刻新增股東增資,和公司開始大力拓展土壤修復業務密切相關。 至此確認了太湖湖泊背后的兩大強勢資源。控股股東城發集團在我國城投類企業中資產總額承擔了較多無錫市政建設開發項目,湖泊股份作為城發集團內唯一有環境修復資質的子公司,同時又新增無錫房開集團,進一步鞏固了相關資源。 2017年8月公司在新三板掛牌。 從近3年發展來看,2015-17修復營收分別為755萬元、1517萬元、2731萬元。凈利潤分別為90萬、101萬、95萬。毛利分別為45.85%、37.67%、24.7%。 可以看出,盡管利潤很低(2017年公司扣非凈利潤僅為9萬),且毛利持續下降,但從15年大力發力,公司業績已經有了顯著的增長,建立團隊和業績當然才是初創公司的核心。如果深入關注公司15年的收入結構,可以看到2015年公司關聯方收入占當期營收比重達到了41%,可見起步初期資源型公司內部培育的巨大優勢。 當然爹媽領進門,后期還得看個人。16-17年公司關聯收入占比分別下降為30%、及1%。可見,太湖湖泊在對外市場開拓已經取得了較為明顯的提升。盡管當前客戶依舊較少,主要集中在無錫當地,但在上海、寧波及山東市場也開始有了起步,可以說在修復市場已經初步站穩了腳跟。典型項目包括無錫光電園二期AB地塊污染土壤修復項目(898萬)、原無錫焦化廠場調項目(717萬)等。 回過頭來看,公司進入這個市場的步驟大體如下: 首先,作為城發集團內部培育企業,具備項目獲取的先天優勢,同時拿到“無錫市土壤修復中心”牌子。 其次,通過自身技術橫向研發拓展及專利購買(2016年以12.6萬購買了兩項重金屬治理方面專利),完成初步技術積累; 隨后,通過在實際項目中采購專業機構的咨詢服務及分包形式,提升實戰經驗。如2015年以78.9萬采購丹麥COWI公司的咨詢服務,2016年以394萬采購中節能大地的土壤處理及分析服務(這種采購服務也一定稀釋了公司毛利,不過有意思的是,2017年大地益源反倒成為了公司最大客戶,貢獻了2268萬營收,占總營收的83%)。 同時,通過前期進入看似相對簡單的場調業務,逐漸拓展進入修復工程業務,實現修復業務的全覆蓋和相互支撐。可以說,通過上述一連串操作,太湖湖泊依次完成了技術、業績、資質、區域四重壁壘的突破。 不得不說,相比普通民營企業,無論是市場資源還是資金優勢,資源型公司都有著先天的利好條件,面對整個修復市場,太湖湖泊則僅是眾多“正規軍”中的一個微型縮影。他們大體都正在或已經走上了內部拓展或并購,內部培育壯大,參與外部市場競爭的發展道路。 此外,值得一提的是,2018年上半年公司營收僅為408萬,且其中316萬為公司順應無錫黑臭水體治理的相關項目,這為公司未來是否可以聚焦業務,提升市場化競爭力也打上了一個問號。 抱緊大腿,快速崛起的山西王:民基生態 08 2011年民基生態成立于山西太原,主營礦山生態修復、邊坡生態修復、土地整治、水體生態修復及園林景觀等。2015年公司掛牌新三板。 2017年公司營業收入10434萬元,同比增長116%,凈利潤為1191萬元,同比增長234%。公司業績翻倍主要受益于清徐創森項目(合同額 8744萬)。盡管該項目2017年9月才簽訂,是公司在該業務領域的第一個PPP 項目,但該項目在當年度就貢獻了公司71%的營收,確認收入7437萬,如此優質的PPP項目簡直令人艷羨! 而這個超級大單還僅是開始。 從2018年5月,公司1.11億中標官地礦礦山生態環境恢復治理試點示范工程項目,6月8991萬中標杜兒坪礦礦山生態環境恢復治理試點示范工程、8月5391萬中標泉市上社煤炭有限責任公司礦山生態環境恢復治理試點示范項目、9月8601萬中標陽泉市礦山生態環境恢復治理試點示范工程施工總承包,僅這4個項目,公司18年中標額就近4億。 這不禁引人聯想。2018年7月,成立一年的山西大地控股斥資5.4億元認購民基生態定增的10733萬股股票,認購完成后大地控股將持有民基生態51%股權,從而一舉成為民基生態控股股東。回想起來,從去年8月雙方初識,簽訂合作框架協議,到如今不到一年,即正式領證在山西省土壤及礦山生態修復領域開展深度合作。而也正是在這段時間,民基生態超級大單不斷。 資料顯示,大地公司是針對山西省推進開發區建設土地市場需求大、工業固廢處置問題多、礦山修復任務重等現狀和問題而專門組建成立的國有獨資企業,其唯一股東為山西省國資委,注冊資本金20億元。為其揭牌儀式的是山西省副省長王一新。可見民基生態由此嫁入豪門,未來發展不可小覷!當然豪門不好進,本次收購協議要求民基生態對賭三年累計凈利3.4億也可以側面窺測一二,要知道2017年公司凈利才1191萬元,這其中還有71%清徐項目貢獻。 盡管公司當前業務主要聚焦在礦山生態修復,城市棕地修復在2017年也取得一定突破。2017年,公司與中節能大地、山西省環科院三方簽署合資公司框架協議,合資成立中節能山西土壤環境治理有限公司,注冊資本1000萬元(中節能大地51%,民基生態30%,環科院19%),從而合資建成了城市污染土壤集中處置平臺,整體解決太原市及周邊污染工業場地大體量污染土壤的異位修復與處置問題。同時成立了新疆分公司,進一步深耕西北市場。 此外,民基生態2015年出資400萬投資愛爾蘭邁科珍環境生物修復技術有限公司(MicroGen Biotech Limited),占股10%,引進該公司的微生物土壤生態修復技術。(注:這家公司在國內同時成立了山東邁科珍生物科技有限公司,目前正大力推廣,這方面進展也值得業界關注。) 如此回過頭看公司2015年發布的經營計劃,從2016-2017的搭建合作平臺,并購2-3家優質企業,建設修復工程中心,到2018-2019的資本運作,再到2020登陸主板成為生態修復全產業鏈的王牌企業,可謂步步為營,讓人好生佩服! 不過受開工期影響,2018上半年公司營收僅450萬,扣非歸母凈利潤更是虧損780萬,2018年是否能實現業績對賭預期(扣非歸母凈利潤4000萬元)顯然還路途遙遠,還需進一步觀察。 可見,國家隊的進入絕不局限于經濟發達地區,也不局限于熱門的城市棕地修復,也不局限于新設還是并購,頗有一種普天之下莫非王土的味道。至于未來民企與國家隊的較量,市場才拉開帷幕的一角。 03 市場探索面面觀:跨界、剝離、離場 最雷厲風行的跨界:森特股份 09 森特股份成立于2001年,主要提供高端金屬建筑圍護一體化解決方案,2016年底登錄主板上市。2017年實現營業收入 21.36 億元,同比增長26%,實現凈利潤約2億元。 相比其他因主營業務增長乏力而跨界進入修復領域的上市公司,森特顯然算是一個另類。盡管2017年是公司上市后的第一年,公司卻于當年以真金白銀地投入買了票,上了車。 2017 年5月,森特與德國旭普林簽訂了一份為期10年的《技術轉讓合同及許可協議》,獲得修復治理技術;森特為此支付了基本許可費40萬歐,年許可費用10萬歐,授權范圍限定為京津冀地區(2018年5月補充擴展至江蘇與山東之外的中國全部區域)。 2018年5月,公司中標了備受矚目的首鋼園區焦化廠(綠軸)污染地塊修復工程一標段(二標段由大地益源中標),目前該地塊已完成中試,森特也與旭普林公司簽訂污染場地修復設備采購合同700余萬歐元,取得了修復業務的市場化突破。值得一提的是,首鋼項目將建成全國最大的燃氣熱脫附場地,未來將建生態修復公園,緊鄰2022年北京冬奧會廣場。可見項目重要性不言而喻,當然也正是如此,才能承受1000多每方的治理成本。 當然這次雷厲風行的合作背后其實是有一定基礎的。早在2013年森特即與旭普林就高鐵聲屏障展開合作(2017年聲屏障貢獻總營收10%),而旭普林作為德國最大的工程建筑及環保公司之一,自身在修復工程領域已有多年經驗。 此外,2017 年 10 月與北京化工大學簽訂成立“北京化工大學-森特股份土壤修復治理技術實驗室”的協議,捐贈 100萬元,拓展與高校在技術研發上的合作。 2018 年 1 月 公司與中國能建集團北方建投簽訂了《戰略合作協議》,初步擬定雙方合作設立合資公司,注冊資金為5億元,森特將其所擁有的核心修復技術無償授權給合資公司使用。盡管僅是框架性協議,但透露出森特在市場拓展、設備國產化等方面的對外合作探索。 2018年6月,公司與新時代啟迪、士興盛亞共同投資設立美麗華夏生態環境科技有限公司,注資1億元,其中森特出資人民幣6000萬元,占股60%。本次交易將有利于公司環保業務在礦山修復領域的布局。 可以看到,盡管修復板塊處于起步階段,森特已經完成了技術、設備和人才的前期儲備,目前修復團隊已達30多人。回想森特董事長劉愛森曾稱,未來 5 年內,森特環保業務收入將占到公司總營收一半以上。其科學性、可行性自然受到質疑,但如果如此豪言壯語有強有力的行動力做背書,那就值得市場關注了! 戰略剝離修復業務的:康恒環境 10 2018年8月四通股份公布重組預案,進行重大資產置換,擬以8億元置出原有資產,同時置入康恒環境全部資產,作價85億元,差額部分由四通股份通過發行股份方式向康恒環境股東購買,并進行股份轉讓。通過此次借殼上市,康恒環境將實現對接資本市場。 從2008年成立,到次年引入瑞士VonRoll-日立造船機械爐排焚燒技術并加以吸收改進,康恒環境迅速成為國內市場占有率領先的爐排供應商。2014年中信產業基金注資康恒環境并實現控股,成為中信產業基金旗下固廢投資營運服務商。康恒環境自此從單一的設備系統集成商向焚燒發電項目投資、建設、運營商轉型,近兩年業務快速增長。2017年實現營收10.5億元,凈利潤1.9億元。 早在2013年,康恒就憑借設備進軍土壤修復。2014年公司中標的小南化南部地塊有機污染物修復工程(南京首個大規模土壤修復示范工程及環保部示范項目),主要即通過引進日本小松設備,實現修復藥劑與土壤定調和快速混合,并發明了一種新型經濟快速的VOC污染處理工藝——化學熱升溫熱解析。至今該項土壤與修復藥劑自動混合一體化設備仍是康恒最具代表性的設備之一(目前國內已有廠商將其實現國產化,參見此處)。可以看到,康恒進軍修復業務的模式與其主業垃圾焚燒設備可謂一脈相承,即設備采購、引進消化吸收、國產、進而提供配套工程和運營服務模式。筆者一度非常看好康恒的這種模式,從康恒近幾年的完成的一些標桿項目,包括小南化、上海寶鋼渣場等也能看出公司具備相當實力。 然而此次借殼上市,公司計劃將土壤修復業務從母公司剝離并對外轉讓。2018 年1月,康恒環境設立全資子公司上海康恒環境修復有限公司,將修復業務相關固定資產和專利下沉至康恒修復。據坤元評估出具的《評估報告》,康恒環境修復相關的固定資產和專利評估值僅為 956萬元,其中包括3臺康恒代表性的KH200設備(60萬-150萬)。同時,康恒環境財報顯示,土壤修復2015-2017年審計確認營收分別為320萬、1815萬、433萬,毛利率分別為24%、36%、56%,在修復市場大幅增長的背景下,康恒2017年的修復業務審計確認營收讓人有些看不明白。 此次剝離后,康恒的修復業務將面臨較大的不確定性。此舉是戰略剝離以更好成長,還是出于其他考量進行業務調整,我們且看其日后發展。 內憂外患,想說跨界不容易的:三維絲 11 廈門三維絲環保股份有限公司成立于2001年,主要從事袋式除塵器核心部件高性能高溫濾料的研發、生產和銷售,2010年在深圳創業板上市,成為國內第一家高溫袋式過濾除塵上市企業。 2014年公司與技術支持鐘安良共同出資設廈門三維絲環境修復有限公司,注冊資本2000萬元,公司持股占比90%,鐘安良持股占比10%。 4年過去,2017年三維絲修復營收僅116萬,凈利潤-122萬(而與之對應的是,2017年公司整體營收130910萬元,同比增長38%,凈利潤4211萬元)。回顧過去三年的發展(2015年三維絲修復公司營收6萬元,凈利潤為-102萬元。2016年營收126萬元,凈利潤為-118萬元。)三維絲在環境修復方面可以說是沒有任何進步,仿佛陷入了一個泥潭,連年虧損,顯然,這種依靠母公司不斷輸血的模式不可持續。 公司業務拓展不力,顯然是有多方面原因的。回顧來看, 一是技術層面:合資公司的技術支持人有國外生態治理方面的經驗,但與國內的土壤修復領域尚不完全重疊。而2017年公司與加拿大西山公司(我國幾家主要異位熱脫附技術企業均脫胎于西山,簡直可以號稱我國熱脫附技術之父)的合作也未能落實。 二是區位層面:公司成立于廈門,一方面福建本土沒有明顯競爭者,但與此同時,沒競爭者可能也是因為本身福建沒有修復市場。據筆者對2018年土壤修復招標項目進行統計分析,福建省土壤修復項目招投標數量僅26條,占全國的3%(該統計不完全嚴謹,但可以說明一定問題)。 福建省本土除了龍巖等局部地區因為礦山開采重金屬污染以及局部地區的廢舊電子拆解和拆船廠工業污染外,省內修復市場相對而言很小。 三是母公司層面:母公司內部控制權的爭奪拉鋸戰依舊持續,公司內部管理及經營活動受到較大影響,從2016半年凈利潤收入7180萬元到2018年上半年虧損3302萬元三維絲營業收入也像坐過山車一樣,這對公司拓展新業務也產生了直接影響。 此外,公司2016年成立龍巖三維絲環境修復有限公司,希望搶占龍巖地區近乎空白的環境托管服務市場,并以此為基礎拓展環境修復等業務,截止今日也沒能有絲毫進展。2017年龍巖三維絲營收334萬,凈利-180萬。2018年成立南京三維絲,負責全方位環保工程業務。 整體來看,我們看空三維絲土壤修復業務,盡管對于初期的三維絲修復在不應以簡單的盈利為判別標準,但縱觀公司規模,中標情況,技術儲備,團隊建設,集團內二次創業的三維絲都只能說表現不合格。當然,類似跨界失利進軍土壤的,三維絲并不是第一人,自然,他也不會是最后一人,只能說轉行不容易,跨界需謹慎。