本周核心觀點:我們整理2015-2018年垃圾焚燒行業的新增訂單,發現產能加速釋放以及龍頭集中趨勢明顯,為垃圾焚燒龍頭公司產能加速釋放&業績快速增長奠定了堅實的基礎。

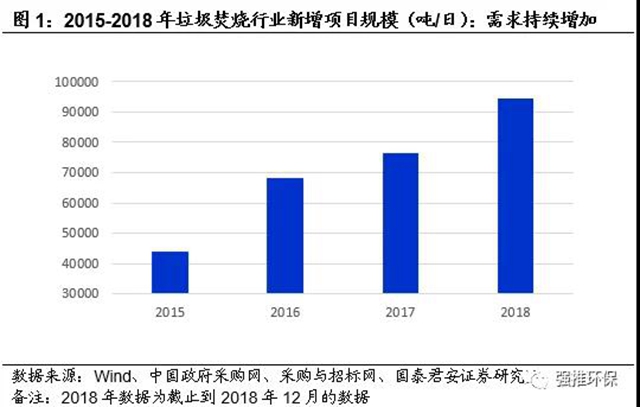

摘要:垃圾焚燒行業新增中標項目規模加速釋放。我們對全行業2015-2018年的新增中標項目進行了全面統計,通過梳理上市公司公告、招標項目的中標公示等信息,確認了垃圾焚燒產能加速釋放的趨勢。根據我們的不完全統計,2015年垃圾焚燒行業新增中標項目的產能規模約為4.4萬噸/日,但是2016/2017/2018年新增的中標項目產能規模分別為6.8/7.7/9.4萬噸/日,行業產能加速釋放趨勢明顯。

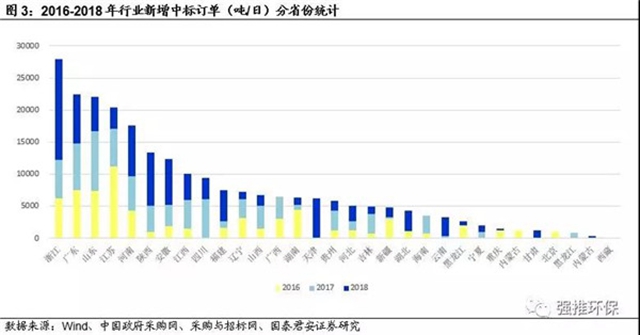

環衛后周期持續增長的垃圾處置需求,是帶動垃圾焚燒產能增長的核心動力。分省份看,經濟發達省份新增項目規模是最大的,2016-2018年,浙江、廣東、山東、江蘇為新增項目最多的前四個省份,新中標項目分別達到了2.8、2.2、2.2、2萬噸/日的規模,這還不包括部分未經過招標程序的擴建項目。出現這種情況主要是因為環衛后周期,環衛服務下沉鄉鎮及城市化進程帶來的新增生活垃圾處置需求,處置量的增加一方面帶動新增產能增加,另一方面帶動存量產能擴產。

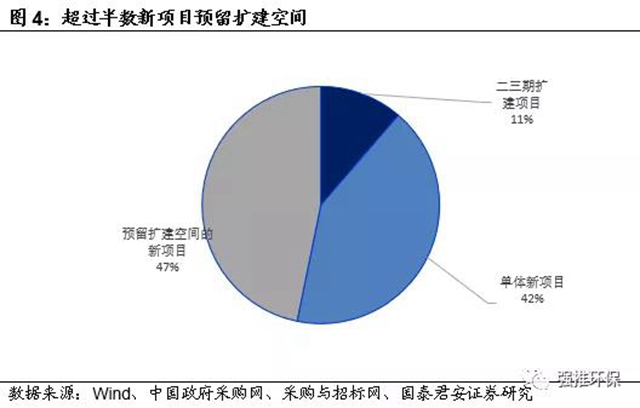

未來三年即將迎來垃圾焚新產能的投放高峰期。垃圾焚燒項目從前期到投運的周期一般為三年左右,2016年及以后中標的項目將在未來三年迎來產能投放的高峰期。同時我們發現,超過半數新項目預留擴建空間,近幾年招標的235個新項目中,124個項目已預留二期(三期)擴建場地或本身為二期(三期)擴建項目,占比53%。由于已經解決了鄰避、征地等問題,些預留產能伴隨新增處置需求增長,可以很快釋放。

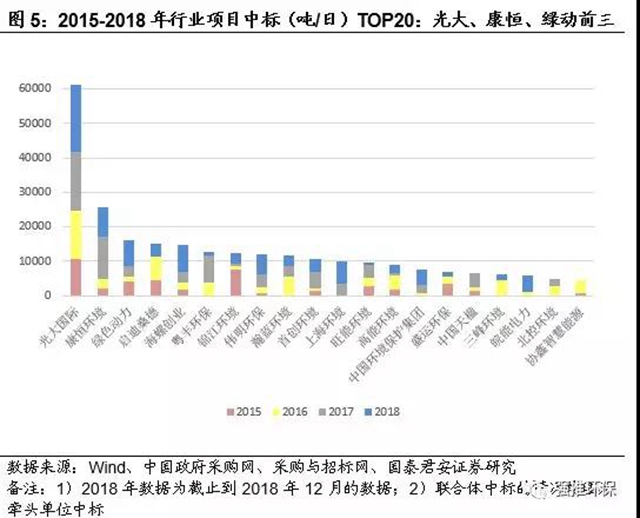

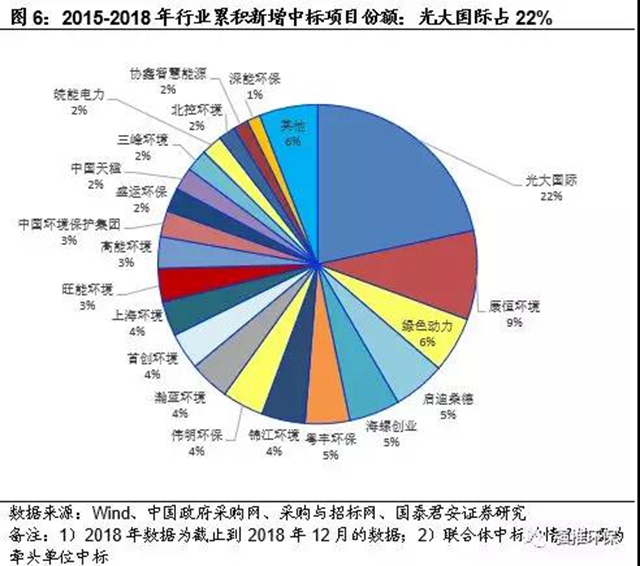

新增中標項目向龍頭公司集中。分公司來看,2015-2018年行業新增項目總產能前三的公司分別為光大國際、康恒環境、綠色動力,分別占有新增中標項目總量的22%、9%、6%。

2015-2018年行業新增訂單的加速釋放,以及新增訂單向龍頭集中,是未來幾年,垃圾焚燒龍頭公司產能加速釋放和業績加速增長的堅實基礎。配置垃圾焚燒板塊中處于成長期的龍頭公司,產能釋放加速、盈利能力改善、項目優質的公司為受益標的,包括:1)2019年為產能釋放大年、利潤率改善明顯的旺能環境;2)項目多位于浙江地區、盈利能力強的偉明環保;3)項目多位于珠三角地區、運營穩健的瀚藍環境;4)行業產能第一龍頭中國光大國際。

本周市場行情概覽:本周電力上漲1.21%,水務、環保、燃氣分別下跌1.57%、3.94%、4.82%;上證綜指、深證成指、創業板指分別下跌0.89%、1.33%、1.56%。

風險提示:垃圾焚燒行業補貼政策變化,項目進度低于預期。

正文

一、垃圾焚燒產能加速釋放&龍頭集中趨勢明顯

1.1.垃圾焚燒新增中標項目產能加速釋放

我們對全行業2015-2018年的新增中標項目進行了全面統計,通過梳理上市公司公告、招標項目的中標公示,我們看到,行業垃圾焚燒新增需求在加速釋放。根據不完全統計,2015年全行業新增中標項目的規模約為4.4萬噸/日,而這一數據在2016/2017/2018年達到了6.8/7.7/9.4萬噸/日,加速釋放趨勢明顯。

1.2.環衛后周期持續增長的垃圾處置需求,是帶動垃圾焚燒產能增長的核心動力

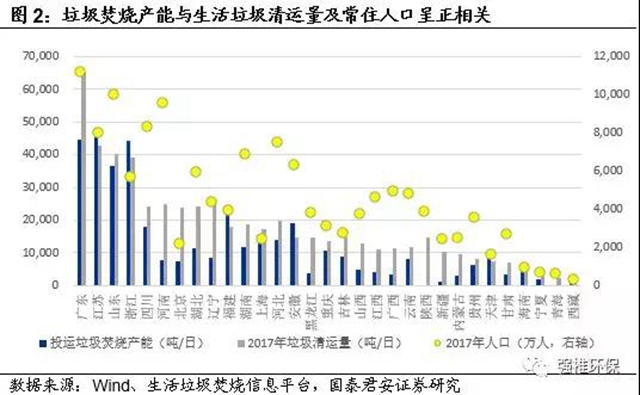

如同之前撰寫的報告中所提到,行業新增中標項目快速釋放背后的原動力是生活垃圾處置需求的持續增加。生活垃圾焚燒產能與生活垃圾清運量及常住人口呈正相關,行業新增焚燒需求,主要來自城市化進程以及原有城市環衛服務開始覆蓋鄉鎮而收集面積增大,帶動三四線城市新建項目以及原有項目的擴建需求。

分省份看,經濟發達省份新增項目規模仍然是最大的。環衛后周期,環衛服務下沉鄉鎮及城市化進程帶來的新增生活垃圾處置需求,在經濟發達的省份表現的尤為明顯。

2016-2018年,浙江、廣東、山東、江蘇為新增項目最多的前四個省份,新中標項目分別達到了2.8、2.2、2.2、2萬噸/日的規模,這還不包括部分未經過招標程序的擴建項目。

在之前報告《垃圾焚燒行業進入產能加速釋放階段》中,我們提到,截至2018上半年,江蘇所有的13個市、廣東21市中的13市、浙江11個市中的10個、以及山東的所有17個市,都已擁有已投產的垃圾焚燒項目。而在此基礎上,最近三年這四省仍然保持每年垃圾焚燒項目的新訂單投放,說明對于經濟發達地區,垃圾焚燒需求潛能仍未完全釋放,新增空間仍然較大。

由于垃圾焚燒項目從前期到投運的周期一般為三年左右,2016年及以后中標的項目將在未來三年迎來投產高峰期,因此,我們判斷,經濟發達省份在未來今年,垃圾焚燒項目產能投運仍將較多。

1.3.未來三年即將迎來垃圾焚新產能的投放高峰期

從歷史項目的建設案例來看,在考慮鄰避效應、拆遷選址、項目建設的時間后,垃圾焚燒項目從前期到投運的周期一般為三年左右。因為我們預計2016年及以后中標的項目,將在未來三年迎來產能投放的高峰期。

與此同時我們注意到,超過半數新項目預留擴建空間,近幾年招標的235個新項目中,124個項目已預留二期(三期)擴建場地或本身為二期(三期)擴建項目,占比53%。由于已經解決了鄰避、征地等問題,些預留產能伴隨新增處置需求增長,可以很快釋放。

在我們統計的265個項目中,30個為原有項目二三期擴建,剩余235個項目為全新項目。原有項目二三期擴建較少,主要因為在原有項目周邊擴建,多數不需要再走招標流程。

全新項目中,單體項目111個,占比47%;剩余124個項目已預留二期(三期)擴建場地或為二期(三期)擴建項目,側面反映項目方已考慮到未來新增處置需求的增長。

1.4. 新增中標項目向龍頭公司集中

分公司來看,2015-2018年行業新增項目總產能前三的公司分別為光大國際、康恒環境、綠色動力,分別占有新增中標項目總量的22%、9%、6%。

光大國際獲取新訂單的量占行業新訂單總量比例達22%,高于目前已投運產能市占率11%,未來幾年,已投運產能市占率有望進一步提高。

康恒環境雖然目前已投運項目較少,但在手大量項目,未來投運產能將迎來爆發期。

2015-2018年行業新增訂單的加速釋放,以及新增訂單向龍頭集中,是未來幾年,垃圾焚燒龍頭公司產能加速釋放和業績加速增長的堅實基礎。

1.5.配置垃圾焚燒板塊中處于成長期的龍頭公司,產能釋放加速、盈利能力改善、項目優質的公司為受益標的

重申垃圾焚燒行業推薦邏輯:1)需求持續增加+鄰避效應影響弱化+龍頭公司借助資本力量加速擴張,行業迎來產能釋放加速期。2)噸上網電量提升+項目提價趨勢明顯+改擴建帶來規模效應,行業進入利潤率改善的階段。

垃圾焚燒為典型的環保運營類公司,現金流好業績質量高,疊加產能加速投放和利潤率改善帶來的高成長性,具備估值提升空間。配置垃圾焚燒板塊,受益標的包括:

2019年為產能釋放大年、利潤率改善明顯且項目多位于浙江地區的旺能環境;

項目多位于浙江地區、盈利能力強的偉明環保;

項目多位于珠三角地區、運營穩健的瀚藍環境。

行業產能第一龍頭中國光大國際。

二、環保&公用板塊上周漲跌幅

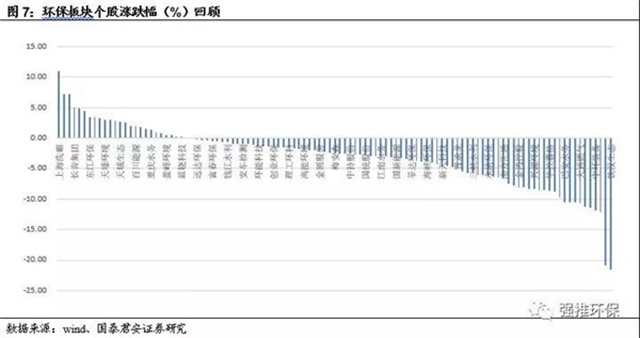

市場行情概覽:本周電力上漲1.21%,水務、環保、燃氣分別下跌1.57%、3.94%、4.82%;上證綜指、深證成指、創業板指分別下跌0.89%、1.33%、1.56%。

漲幅前五名:上海洗霸(+11.00%)、渤海股份(+7.23%)、京藍科技(+7.23%)、長青集團(+5.03%)、維爾利(+4.90%)。

跌幅前五名:鐵漢生態(-21.53%)、寶馨科技(-20.92%)、科融環境(-12.12%)、中環裝備(-11.79%)、中天能源(-11.43%)。

三、本周環保上市公司新增訂單回顧

根據公告與招投標信息統計,本周環保公司中新增訂單7單、中標總金額43.03億;新增訂單前三名分別為高能環境、國禎環保和維爾利。

四、環保行業本周重要事件回顧

1、十三屆全國人大常委會第七次會議在京舉行,多項議程涉及生態環保

十三屆全國人大常委會第七次會議于12月23日至29日在北京舉行,此次會議的37項議程中多項議程與公眾關注的生態環境保護問題有關。

《民法典侵權責任編(草案)》在第七章專章對生態環境損害責任作了規定,并建議對草案作如下修改:一是明確破壞生態環境造成他人損害的,侵權人應當承擔侵權責任;二是明確違反國家規定造成生態環境損害,能夠修復的,法律規定的機關或者組織有權請求侵權人承擔修復責任;三是明確違反國家規定造成生態環境損害的,法律規定的機關或者組織有權請求侵權人賠償生態環境功能永久性損害造成的損失、生態環境損害調查和鑒定評估費等損失和費用。

《環境噪聲污染防治法修正案(草案)》將第十四條第二款中的“經原審批環境影響報告書的環境保護行政主管部門驗收”修改為“按照國家規定的標準和程序進行驗收”;將第四十八條中的“由批準該建設項目的環境影響報告書的環境保護行政主管部門責令停止生產或者使用,可以并處罰款”修改為“由縣級以上環境保護行政主管部門責令限期改正并對單位和個人處以罰款;造成重大環境污染或者生態破壞的,責令停止生產或者使用,或者報經有批準權的人民政府批準,責令關閉”。

《資源稅法(草案)》規定:在中華人民共和國領域和管轄海域開采礦產品或者生產鹽的單位和個人為資源稅的納稅人,應當依法繳納資源稅。

2、東方園林賣資產自救福建危廢項目被金圓股份收購

一度因“史上最冷發債”而走上風口浪尖,東方園林的賣資產動作已落地。12月25日,東方園林位于福建龍巖的項目已被另一家上市公司金圓股份接手。該項目目前尚未完工,項目公司的注冊資本1.5億元,金圓股份占88%。今年4月,金圓股份確定了“轉型環保產業、開啟二次創業”發展戰略;而東方園林在2018年半年報中指出,為了應對“去杠桿”、“緊信用”的金融環境,公司將持續加強主體與項目的融資能力、構建強大的金融體系,包括調整貸款結構:調整現有貸款結構,減少短期負債,增加長期負債,減輕短期償債壓力;為旗下擁有優質資產的子公司引入戰略投資者,降低子公司和公司整體資產負債率水平。

3、雅居樂環保集團斥資超百億建國家級循環產業園

12月21日上午,雅居樂環保集團和遂溪縣人民政府簽署《遂溪縣國家資源循環利用產業示范園合作框架協議》。產業園計劃總投資超100億元,整體規劃,分步實施,一期包括已建成投產的湛江市醫療廢物處置中心,2019年建成投產的、總處置量高達12萬噸/年的湛江市工業危廢處置中心(湛江市綜合利用多循環環保項目),擬申報的生活垃圾處理、餐廚垃圾處理、污泥干化、農林畜廢物處理以及園區的供水、供電、供氣、污水處理等配套項目。

未來,產業園還計劃引進生態循環農業和輪胎、汽車再制造等循環經濟產業,全方位發展循環經濟,逐步發展為面向粵港澳大灣區的資源循環利用研發、中試、產業化示范基地和美麗中國北部灣區域的生態園區樣板基地,創造千億產值。

五、風險提示

垃圾焚燒行業補貼政策變化,項目進度低于預期。

原標題:【國君環保徐強】讓數據說話之八:垃圾焚燒||產能加速釋放&龍頭集中趨勢明顯