如今,垃圾被認為是最具開發潛力的、永不枯竭的“城市礦藏”,是“放錯地方的資源”。

生活垃圾處理的流程根據垃圾的流向來看,主要包括生活垃圾的產生、收集、運輸和處置四個環節。生活垃圾產業鏈包括:環衛機械設備、生活垃圾收集運輸、生活垃圾處置與資源化利用。

▲資料來源:中商產業研究院整理

環衛機械設備

1

環衛車輛產量增加

近年來,隨著我國城鎮水平不斷提高,疊加市場化進程加速推進,我國環衛裝備行業也進入快速發展時期。中國專用汽車行業月度數據服務報告的統計數據顯示,我國環衛車輛產量從2010年的3.32萬輛增長至2018年10.70萬輛,年均增長率達15%。政策對環衛車更新優化的支持力度不減,環衛裝備的水平和更新換代仍將持續,疊加行業發展過程中特定事件(新能源、垃圾分類等)對產銷量的刺激,環衛車以及環衛設備的需求仍將維持在較高的水平。

2

環衛專用車的設備總量增加

在需求和政策的雙重推動下,我國環衛專用車輛設備總數穩步增長。2011年起,環衛專用車的設備總量突破10萬臺,并且以超過15%的復合增長率持續擴展。2018年,全國城市市容環衛專用車輛達到25.25萬臺。2019年,隨著全國垃圾分類的進一步推行,預計城市市容環衛專用車輛的需求也會進一步增加,2020年預計突破30萬輛。

▲數據來源:住建部、中商產業研究院整理

3

環衛車相關專利申請數量穩步增長

目前國內市場對環保設備的需求比較強勁,在產品研發上的投資比重正在不斷加大,研發的總體進度非常迅速,環衛車方面相關專利申請數量也開始穩步增長,新產品在不斷出現。從2010年全國環衛車方面相關專利申請數量19項,2018年增長204項。

▲資料來源:SooPAT、中商產業研究院整理

4

核心部件依靠進口

國內環保產業從20世紀60年代開始發展起來的,但相對來說還是起步較晚,其間經歷了一個發展過程。因為早期國家在經濟發展中對環保問題的重視度不夠,導致環衛機械設備的生產經營企業也是呈現出分散化的結構形式。總體來說,國內經營環衛機械設備的企業比較多,但是并不能表明我國在環衛機械設備方面已經足夠強大。因為企業分布在各地,集中度不夠,關鍵的是環衛機械設備的經營企業中,沒有形成大型規模的公司。諸多環保設備生產經營企業只是開發一些科技含量較低的部件,核心的部件還是要高度依賴進口,上市企業中真正涉足環衛機械設備領域的不多,并未產生優勢明顯的大型企業,沒有足夠的行業代表度。

5

環衛機械設備行業競爭激烈

環衛機械設備是進行環衛機械化作業的主要工具,是國家環境衛生事業持續發展不可或缺的基礎設施之一。環衛設備主要包括環衛清潔設備、垃圾收轉裝備和垃圾處理裝備三大類。隨著社會的進步,垃圾無害化的呼聲越來越高,垃圾的收集、運輸與處理的各個環節離不開環境衛生的設施設備。

我國環衛機械設備行業龍頭不明顯,仍然是以中小企業為主,占行業企業總數的七成以上,而大型企業數量占比不到三成。政策的加碼使得環衛機械設備企業數量持續上升,企業之間競爭將愈發激烈。

目前,環衛機械設備行業重點企業為:富春環保、盛運股份、盈峰環境、山推股份、鞍重股份、天奇股份、華宏科技、龍馬環衛、航天晨光、華西能源、龍凈環保、川潤股份等。

▲資料來源:中商產業研究院整理

6

環衛機械設備發展機遇與挑戰

發展機遇:現在我國環衛機械設備產業面臨著的發展機遇主要有:全民可持續發展戰略理念和環保意識的提高為環衛作業方式的改變及環衛機械化發展打下了思想基礎。國家加大了政策扶持與各級政府資金投入。國務院明確要求環衛業是國家支持、發展的產業,國家有關部門下發文件把城市生活垃圾處理技術和成套設備確定為目前重點發展的高技術產業優先發展領域,建設部制定了清運作業機械化、半機械化、道路機械化程度、垃圾、糞便無害化處理率的明確發展要求。

面臨挑戰:環衛機械設備的發展離不開政府的支持和資金投入,目前政府財力有限,環衛體制改革和環衛投資體制改革的完成還有一個過程。我國環衛機械設備行業底子薄、科研力量較弱、分散的問題還普遍存在,缺乏對環衛系統工程的研究和環衛情報資料信息,不能很好地面對市場急需、技術難度較大的環衛機械設備產品及成套設備的制造開發。

環衛服務

1

城市道路清掃機械化率和清掃保潔面積情況

(1)城市道路清掃機械化率提高

中國環衛機械裝備大規模應用,城市機械化清掃面積擴大,城市清掃機械化率大幅提高,2014年城市道路清掃機械化率50%。2018年道路機械化清掃保潔面積598573萬平方米,城市道路清掃機械化率提升至69%。

▲數據來源:住建部、中商產業研究院整理

(2)城市道路清掃保潔面積擴大

隨著城鎮化進程加快,國家環衛支出增加,環衛機械化提高,全國城市道路清掃保潔面積持續擴大。2014年全國城市道路清掃保潔面積68億平方米。2018年城市道路清掃保潔面積增至87億平方米。

▲數據來源:住建部、中商產業研究院整理

2

生活垃圾產生量及清運量

(1)垃圾產生量走高

我國是人口大國,也是垃圾產生大國,且隨著經濟穩步發展、民眾生活消費水平、城鎮化率不斷提高,生活垃圾產生量持續走高,2018年,全國200個大、中城市生活垃圾產生量21147.3萬噸。

▲數據來源:生態環境部、中商產業研究院整理

前十城市生活垃圾產生量共計6256.0萬噸,占全部信息發布城市產生總量的29.6%。經濟發達的城市生活垃圾產量大,上海、北京生活垃圾產生量超900萬噸,分別為984.3萬噸、929.4萬噸。此外,廣州市、重慶市、成都市、蘇州市生活垃圾產生量超500萬噸。

▲數據來源:生態環境部、中商產業研究院整理

(2)垃圾清運量增加

近年來,國家相關部門及各城市紛紛加大治理力度,加強對生活垃圾的清運力度。2018年全國城市生活垃圾清運量22802萬噸,同比增長6%。

▲數據來源:住建部、中商產業研究院整理

3

環衛服務行業現狀

(1)環衛服務市場規模擴大

近幾年,我國環衛服務市場規模不斷擴大,2015年環衛服務市場規模1242億元,2019年市場規模約增至1741億元,預計2022年市場規模將超過2000億元。

▲資料來源:中商產業研究院整理

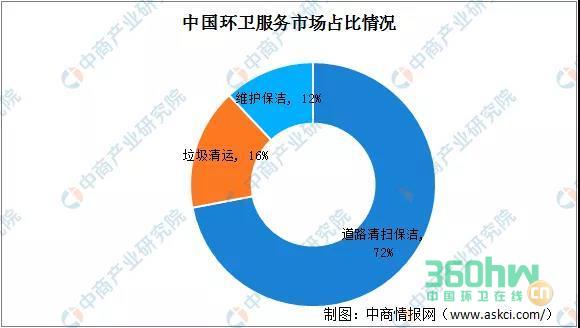

在當前階段,國內環衛服務市場主要分為道路清掃保潔、垃圾清運和維護保潔三部分,其中最主要的為道路清掃保潔,占比超過一半,達到72%;其次是垃圾清運,占比達到16%;最后為日常維護和養護保潔,占比達到12%。

▲資料來源:中商產業研究院整理

中國環衛市場化進入高速發展階段,2015年全國新簽環衛服務合同總金額為470億元。此后環衛市場化步伐加速,2018年新簽環衛服務合同總金額創新高,2019年新簽環衛服務合同總金額為2233億元。

▲資料來源:銀保監會、環境司南、中商產業研究院整理

2018年首年環衛服務金額141億元,此后全國首年服務金額持續增長,2019年首年服務金額550億元,同比增長12.0%。

▲資料來源:銀保監會、環境司南、中商產業研究院整理

(2)環衛服務行業競爭格局

環衛服務行業參與者眾多,項目單體規模小、準入門檻低,競爭明顯加劇。

▲資料來源:中商產業研究院整理

目前,環衛行業已經具備一定規模的公司,主要分為①環衛服務起家,逐漸長大的老牌環衛公司②環衛設備商,向環衛服務轉型③垃圾處理公司,向上游拓展④地方國資企業。

▲資料來源:中商產業研究院整理

生活垃圾處置與資源化利用

1

生活垃圾處理行業現狀

(1)政策驅動垃圾處理行業發展

2016年習近平總書記在中央財經工作領導小組第十四次會議上指出,要普遍推行垃圾分類制度。此后,國家出臺了一系列政策,推動垃圾處理產業發展。

▲資料來源:中商產業研究院整理

2020年1月,環境保護部印發《關于生活垃圾焚燒廠安裝污染物排放自動監控設備和聯網有關事項的通知》,要求垃圾焚燒企業于2020年9月30日前全面完成“裝、樹、聯”三項任務,逾期仍未完成的垃圾焚燒企業將依法嚴肅處理。到2020年底,將建立較為完善的城鎮生活垃圾處理監管體系。政府監管趨于嚴格,驅動垃圾處理行業發展。

(2)生活垃圾無害化處理場增加

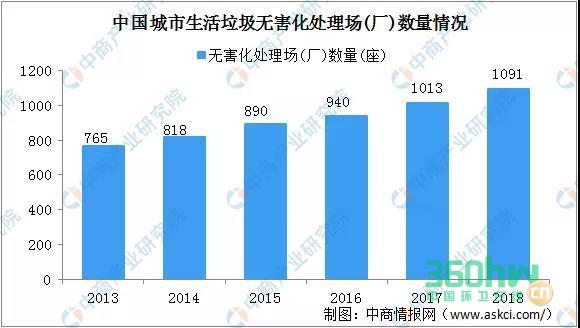

生活垃圾產生量持續攀升,生活垃圾處理壓力較大,生活垃圾無害化處理場需求大增。2013年全國生活垃圾無害化處理場765座,2017年生活垃圾無害化處理場突破1000座,2018年增至1091座。目前各地積極興建生活垃圾無害化處理場。

▲數據來源:住建部、中商產業研究院整理

(3)無害化處理能力提升

經過多年發展,我國生活垃圾無害化處理能力不斷提升,生活垃圾無公害處理量和無公害處理能力不斷提高。2018年無害化處理能力766195噸/日,無害化處理量22565萬噸。

▲數據來源:住建部、中商產業研究院整理

(4)生活垃圾處理以衛生填埋為主

我國生活垃圾無害化處理的方式主要有三種:衛生填埋、焚燒和其他,目前仍以衛生填埋為主。據住建部發布的《2018中國城市建設統計年鑒》,2018年生活垃圾衛生填埋663萬噸,占據了我國生活垃圾處理的60.8%;其次是生活垃圾焚燒處理331萬噸,占30.3%。

▲數據來源:住建部、中商產業研究院整理

(5)生活垃圾處理行業重點企業

我國生活垃圾處理行業,領先企業包括光大國際、偉明環保、上海環境、綠色動力、啟迪桑德、天楹股份等。

▲資料來源:中商產業研究院整理

2

再生資源回收利用行業現狀

(1)再生資源分類

除了無害化之外,資源化的回收再生利用也是生活垃圾處理的大趨勢。再生資源覆蓋了商品和資源在生產和生活環節流通的全過程。從開采和生產過程的尾礦、伴生礦、工業廢渣等,到流通環節的包裝、運輸,再到終端消費環節產生的各種廢棄物。從類型來看,再生資源主要包括三大類:金屬類再生資源、非金屬類再生資源和廢舊電子電氣機械設備。

▲資料來源:中商產業研究院整理

(2)再生資源回收利用行業市場潛力大

隨著近年來國家為了鼓勵人們進行資源回收,先后相繼出臺并實施了一系列政策;同時在污染防治攻堅戰的不斷推動以及環保督查力度不斷加大的情況下,我國再生資源回收總量和回收總值呈現快速增長。

根據商務部的統計,近年來我國主要再生資源類別的回收量和回收價值都在不斷攀升。2018年我國十大類別的再生資源回收總量為32218.2億噸,同比增長14.2%;回收總值為8704.6億元,同比增長15.3%。未來相當長一段時間或將延續行業向好發展態勢,行業發展規模繼續保持穩步增長。

▲數據來源:商務部、中國物資再生協會、中商產業研究院整理

▲數據來源:商務部、中國物資再生協會、中商產業研究院整理

(3)再生資源回收利用行業集中度提升

近年來,隨著再生資源行業趨向規范化發展,市場競爭愈發激烈,頭部企業正加快發展,達到規模以上的企業數量也在不斷增多,能力較弱的小型企業或作坊正在面臨淘汰,行業市場集中度將持續提高。

隨著互聯網技術的飛速發展,再生資源回收企業利用互聯網等現代信息技術,建立便捷高效的再生資源回收交易服務平臺,開展信息采集、數據分析、流向監控,逐步整合物流資源,優化回收網點布局,使供需雙方能夠快速獲得信息匹配,完善再生資源回收體系,推動再生資源交易由線下向線上線下結合的轉型升級。

▲資料來源:中商產業研究院整理